うちでもついに早期退職の募集が始まった・・!応募するべき否か迷うな

でも残り続けても諸先輩を見てる限り希望はないんだよなぁ

応募したいけど、下手に希望退職して老後資金が枯渇したら困るんですよね・・・

最近は早期退職や希望退職の募集を見る機会が非常に多くなりました。

2020年の上場企業の中で早期退職とか希望退職を募った合計の人数1万8635人、2021年も6月時点で募集人数は1万人を超えており、2020年を上回るペースです。

直近だとパナソニックも募集をかけて、社長が優秀人材の流出を嘆いていたのは記憶に新しいですよね。

本日は早期退職をしたいけど、なかなか踏み出せない人向けの明るい未来のシナリオをご提示します。

結論から申し上げますと、老後資金を退職金以外に別途準備(後述)して、タイへ移住するのが現状のベストです。

今後も益々希望退職や早期退職の募集が増えていくものと思われます。

しっかり準備をして、老後に備えていきましょう。

老後資金を増やしたい…とお考えなら、Nisaなど「非課税枠を利用して資産運用をする」のがおすすめです。

今が一番若いので、少しでも早めに種銭を増やしていきましょう。

目次

早期退職における悲観的シナリオ例

まず一般的に考えられる早期退職後の悲観的な未来を想像してみましょう。

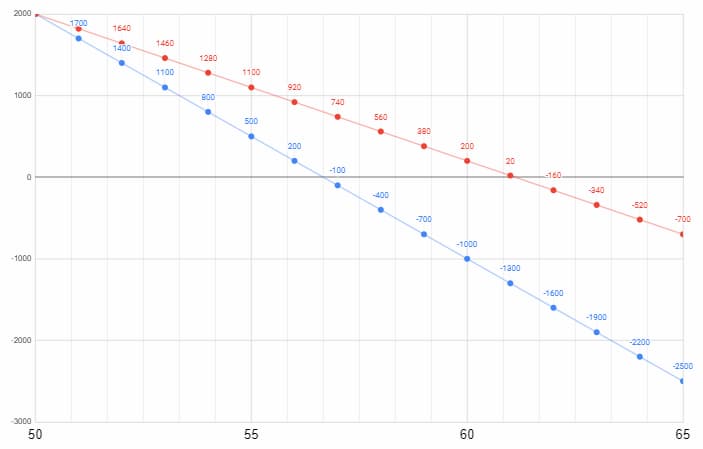

毎月の生活費を25万円と仮で設定して、50歳から年金受け取り時の65歳まで暮らすという考えでいきます。

50歳から65歳までの生活費を計算すると、トータルで必要な金額は4,500万円です。

いわゆる大企業の退職金が平均2,000万円前後なので、普通に考えると早期退職をして割増の退職金をもらっても計算上はお金の金額が合いません。

生活費が25万円が青い線、生活費が15万円なら赤い線です。青は56歳、赤は61歳でマイナスへ突入します。

つまり、年金受け取り時までの生活資金を退職金で全て賄うという考えだと、そもそも成り立たないわけですね。

預貯金が最低でもプラス700万円ほどあって4,500万円の収支がトントンになる計算方法なので、暗い未来を想像してしまうような計算方法になります。

これは早期退職した後に早期退職金と今ある貯金を食いつぶしていく、そこから残高がどんどん減っていくような設計なんですよね。

これだと皆さん不安になって早期退職や希望退職には応募されないということになります。

楽観論に比べれば、ネガティブに将来設計をするのは非常に大事だとは思います

ただそれだと資金が減少していくだけの、追い込まれるような生き方になってしまいます。

ここからはポジティブに考えて、収支を均衡にさせてお金が減らないように

セミリタイアを達成する方法をあなたと一緒に考えていくよ

早期退職におけるポジティブな明るい未来の作り方×3つ

まず早期の退職金のおさらいです。厚生労働省の勤労条件総合調査2018年版を参考にします。

勤続20年以上かつ45歳以上の大学・大学院卒の退職者の平均の退職金給付額が定年退職で約2,000万円。

会社都合で約2,200万円、自己都合で約1,500万円、早期優遇で2,300万円というようなデータがあります。

早期退職者への退職金が最も高くなっているね

新型コロナで出た雇用調整助成金も11月で止まり、来年以降どんどん色んな企業が希望退職を募っていって人員を削減するという方向性が見えますね。

もちろん早期退職を募って、その後に業績をV字回復されるような企業にお勤めの方は早期退職しなくてもいいかもしれません。

しかし早期退職を募集されてる会社は、今後業績が回復しないような業種の中でしか、ビジネス展開をしていないことが多いです。

それであれば早めに早期退職して、退職金が割り増しのうちに退職金を得て生きる方がまだ未来がありますよね。

では具体的に、どのような方法でその収支を均衡させていくか?を書いていくね

資産を運用する

1つ目は資産を運用。最近流行りのFIREでは本場のFIREは税引き後4%ルールが有名ですよね。

元本の1億円をSBI証券CFDを利用して、例えばアメリカの株価指数のSP500の対象のETFで運用したとします。

直近の新型コロナショックを含め、たびたび暴落が起こってきたS&P500ですが、長期的に見ると右肩上がりです。

S&Pの年率平均リターンが「+9.3%」であることを考えて、米国のインフレ率を加味して計算しましょう。

すると毎年4%以内の引き出しで抑えれば、生活費が400万円程度であれば、元本の1億円はずっと減らないということになります。

例えば3,000万円の元本で4%ルールを適用すれば、年間で120万円使っても元本は減らないので、この時点で月収10万円を達成することができますよね。

年金を受給できるまでの間は、早期退職で得た退職金を元本にして運用を開始できるね

うーん・・・早期退職金が2,000万円もらえても、貯蓄が少ないから全部を投資にまわせないかも

年金までの15年間を投資の利益だけで賄えたら理想ですが、さすがにそれは難しいという人も多いです。それでは次のやり方はいかがでしょうか?

自宅や実家を売却する・もしくは賃貸に出す

例えば自宅売却で生まれた資金を、投資運用する際の元本に入れてもいいですね。売却ができないけど賃貸に出せる場合もあるでしょう。

例えばプラス3万円から5万円のキャッシュフローを日本で得て、それを生活費の足しにする形です。

住宅ローンが残ってる方が多数だと思うから、住宅ローン借入先の金融機関にまず相談が必須だね。

なお、50歳ぐらいになられた方々は、もしかしたら実家が空き家で残ってる方もいます。

そこを自分の自宅の時と同じように、売却を検討したり賃貸に出す形も有効です。

自宅と同様に月3万円から5万円のキャッシュフローを得ることは、そこまで難しくないかなと。

自宅も実家もないという方は次の方法を試してください。

個人的にはこの方法が一番有利じゃないかなと思っています。

オンラインで収入を得る

あなたがオンラインで副業する=日本での所得になることを前提にお話しします。

例えば以下のようなものを活用して稼ぐ感じですね。

これで月収5万~10万円ぐらいを狙うのは、実はそこまで難易度が高くないです。

もちろん初心者が何をやっても1日~2日で稼げるものではないよ。

そんな怪しいモノには手を出さないでね。

でも辞める前に多少準備をしておけば、数万円程度はみんな稼げるようになっているからね。

オンラインで稼げる副業の注意点、稼ぎ方、税金対策などをまとめた記事一覧は下記リンク先から確認してみてください

早期退職金+補える収入の準備ができたら、今度は「支出を減らす」行動に移りましょう!

タイで地理的アービトラージを活かす

地理的アービトラージという言葉を聞いたことはありますか?物価の低い国で生活しながら、物価の高い国の給料をもらう考え方です。

物価の高低差でお金が貯めやすくなります。

タイの物価は日本より安いので、贅沢をしなければ首都のバンコクでも生活費は15万円以下ですみます。

早期退職金の約2,000万円を投資にまわした利益で年4%(年間80万円、月間で6,6万円)+オンラインで稼ぐ収入で月に10万円とすれば、これで16万6千円。

十分に生活できますよね。65歳以降は年金もプラスされますので、生活に余裕もできます。

もしオンラインで5万円程度しか稼げない場合は、平行して別の副業をはじめるなり、投資資金とは別にした貯蓄を少しずつ崩すなりしましょう。

他の方法と組み合わせておけば、十分に検討余地はあるかなと。

移住用のビザを取得する

タイへの移住で必ず必要になるのがビザです。

30日以上のロングステイの場合は、何かしらのビザをとる必要が出てきます。

一番良いのは50歳以上の方はリタイアメントビザを申し込んで、タイに移住するのが最もポピュラーですね。

こちらのビザは他のビザに比べて、取得要件が非常に簡単です。具体的に言いますと、

- 80万バーツ(約270万円)以上の銀行の残高証明

- 65,000バーツ(約22万円)以上の年金受給証明

上記いずれかがクリアされれば、毎年ビザを更新し続けられる仕組みです。

更にビザの更新費用は1年あたり1万円を切る、かなりリーズナブルなビザになっています。

このリタイアメントビザのデメリットは、「タイ国内で就労ができない」ということです。

タイ国内で就労ができないというような条件は非常に厳しく見えるかもしれませんが、あくまでタイ国内での雇用という意味です。

逆手に取れば日本国内では就労しても構わないというような形になっています。

つまりオンラインで副業することで、国外源泉所得というものを作り、そのお金は日本の銀行口座に入金していくようなビジネスのスタイルにしておく。

そうするとタイの場合は、同一年度内に日本で稼いだ国外源泉所得をタイ国内に移動をしなければ、タイ国内で所得税の課税というものがなくなるという判断です。

もう少し規模を大きくして、日本の会社を経営するとスケールメリットが大きいですね。

もしリモートワークで日本の会社を管理する体制を作れたら、タイに移住をして日本側の給与の所得税を無税にできちゃうスキームとか。

ただまぁ規模を大きくすると、流石に目立って何かしら止められる気もしますが・・・。

50代の早期退職:まとめ

まとめると以下のポイントとなります。

- 早期退職金をETFなどで資産運用をする

- 資産運用の年利+オンライン事業などで副収入を得る

- 支出を抑えるためにタイへ移住する

50歳以上の方は早期退職をして、リタイアメントビザと、日本でのオンライン収入を組み合わせてセミリタイアするのが一番有利な方法になります。

50歳未満の方も今から投資で資産を増やす、オンラインでの副業を始める、もしくはオンラインで起業を始めておけば、セミリタイアが早く近づきますね。

早期退職時の元本を食いつぶしていくような設計にするのではなくて早期退職をした後も利回りが出てそれが月収の足しになる仕組みを作る。

幸せな老後をいまから準備していきましょう!

オンラインで稼げる副業の注意点、稼ぎ方、税金対策などをまとめた記事一覧は下記リンク先から確認してみてください

最新情報をお届けします

Twitter でchai krap bkkチャイカプをフォローしよう!

Follow @genchisaiyouチャイカプ

タイ中心に部屋で働くのが好きな人です。

【経歴】新卒ブラック社畜→ニート→海外就職+副業→週3リモートワーク→デュアルライフ(日本↔タイ)

人材業界のRACAとして計7年以上活動し、現在は事業会社のRPO(採用代行)や複業キャリア講師としてフリーランスで活動中。

35歳から副業で複数サイト運営しながら、2021年からタイで金融投資(米&全世界)を開始。

2031年からサイドFIRE予定です。

▶詳しいプロフィール最新記事 by チャイカプ (全て見る)

- タイ航空のラウンジ|「ロイヤルシルクラウンジ」と「ロイヤルオーキッドプレステージラウンジ」を利用してきました@スワンナプーム空港 - 2023年10月19日

- タイ航空ビジネスクラス搭乗記|バンコク→羽田へのAIRBUS 330-300【2023.8】 - 2023年10月9日

- ライフシフトラボの評判と口コミを受講生にも聞いてみました - 2023年5月30日