タイに住みながら外国証券口座を使わずに米国株に投資する方法はないのかな?

外国人はタイで証券口座を開いても外国株を買うことができないよね(涙)

日本を出国して海外に長期滞在しながら投資をしたい方は多いです。しかし日本の口座で買い増すことは、日本の証券会社は国外の免許がないのでルール上できません。

じゃあタイで口座開けばいいじゃん!という話なのですが、ここにも制限があります。

タイ人はそのまま米国株とかに投資できますが、外国人はタイの証券口座を開いても証券市場に上場してる株式しか買えないという制約があるんですよね。

そうなると米国に口座を開くか、シンガポールで開くか、タイで銀行経由で口座を開くかの3択だね

いずれが良いか?結論を先に申し上げますと、「タイの銀行が販売している投資信託を使う」のがおすすめです。

何故なら手間がかからない&手数料が安いからです。

日本ではキャピタルゲイン(売買差益)に20%の税金がかかりますが、タイでは非課税です。この恩恵をうまく利用していきましょう。

では3つの方法をそれぞれ解説していきます。

目次

海外在住者向けの口座を米国で開く

まずはじめに米国での口座開設について。タイに在住後に米国の証券口座を活用しながら、そこに入金をして米国株に投資をすることは可能です。

ただこの際にネックになってくるのは、海外送金です。

例えばアメリカの証券口座を開いてアメリカの証券口座に入金する場合、これは海外送金になってしまうし、出金をする時も同じく海外送金になってきます。

諸々の手数料が半端ないんですよね・・・。

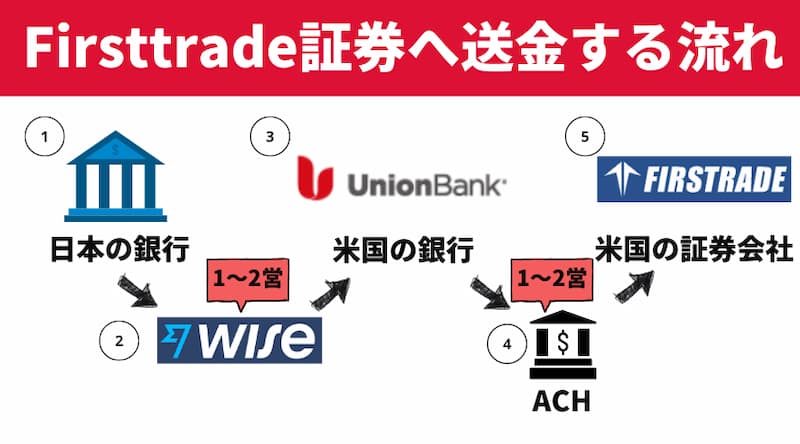

やり方はアメリカのファーストレード証券の口座を開いて、日本では三菱UFJの「カリフォルニア・アカウント・プログラム」というものを利用します。

投資用にFirstradeの口座でも作っておくか迷い中。海外移住者の方は持っている人はそれなりにいそうだけど、どうでしょう?

ユニオンバンクを作る必要があるみたいだし、かなり時間がかかる疑惑😅

— チャイカプ@海外リモートワーク(隔離でプーケット) (@genchisaiyou) June 25, 2021

日本にいながらにして米国銀行口座を開設しまして、アメリカの証券口座と三菱UFJ経由で開いたアメリカの銀行口座を紐づける形です。

大きなお金の流れは、以下の①~③の流れです。

↓Wise(旧:TransferWise)を利用

②ユニオンバンク(米国内に置くあなたの口座)

↓ACH(米国内の送金システム)を利用

③Firstrade

よって、海外居住者が米国株投資を始める場合には、

これらの3つの口座を開く必要があります。

※1:海外送金のやり方については以下の記事を参照にしてね。

Firstrade証券の口座を開くメリット・デメリットですが、

・居住地はどこでも利用可能

・証券の選択肢が豊富

・配当再投資が可能

・ドル建て

・海外送金コスト

・特定口座(源泉徴収有あり)は利用不可

上記のようなデメリットが残るので、ちょっと敷居が高いかなと。

(日本の非居住者の国外源泉所得は日本での「課税なし」となるため、特定口座うんぬんは海外在住者には関係ないですけどね)

一時帰国の際に口座開設を検討したのですが、ユニオンバンクの書類を印刷したら20枚くらいになって、そこの時点で挫折しました笑

開設するだけで1か月近くかかりそうだったのも、ネックになったポイントです。

シンガポールのフィリップ証券を活用する

次にシンガポールのフィリップ証券で運用するケースです。主なメリットは、

- 日本の資金を利用して日本株・米国株式投資

- 日本で購入した株式移管、日本帰国後の株式移管

- 日本の銀行口座に資金を送金できる

- 日本人サポートを受けられる

こういったメリットがありますが、①の米国株(個別株以外)についてはこの後に紹介する方法でもっと安くできますし、③はタイの銀行からアプリで送金可能。

②が唯一のメリットでしょうか。購入したETFを日本への本帰国後に日本の証券会社へ株式移管をする事が出来る点ですね。

といっても、出国税があるから実質1億円未満の有価証券等保有者であるサラリーマンが対象ですかね。

日本帰国後の株式移管・・・

でもタイやシンガポールは日本のNISAやらidecoやらと関係なく、売却益は非課税じゃん?

だから滞在中に積立をしておいて、本帰国直前に全部売って換金してしまえばよい気がする。

そのお金をタイやシンガポール→日本に送金して、日本の証券口座でのETF資金に回せばいい話ですからね。

日本に帰国してもフィリップ証券の口座維持はできるとは思いますが、そこから積立するにはある程度の預金をキープをしておく必要があります。

わざわざこの口座のために、預金をシンガポールにキープして、日本から資金を海外送金となると、送金手数料を損するだけですよね。

というわけで結論を申し上げますと、わたしは活用しないです。その理由は上記に加えて必要な証券口座を活用する手数料。

証券口座内の現金と有価証券の評価額を、毎営業日にシンガポールドルで計算して算出するのですが、

| Starter口座 | Premier口座 | Privilege口座 | |

| 仲介手数料 | 米国株:3.88USD固定 | 米国株:2.88USD固定 | 米国株:1.88USD固定 |

| 信託報酬(口座維持) | 四半期ごとに16.05 SGD | 四半期ごとに16.05 SGD | 無料 |

| 信託報酬(外国株維持) | 1銘柄あたり毎月2 SGD | 1銘柄あたり毎月2 SGD | 無料 |

※1 StarterとPremier口座の、口座維持手数料は四半期に1回の取引で免除されます。

※2 StarterとPremier口座の、外国株維持手数料は1ヶ月に2回の取引または四半期に6回の取引で免除されます。

評価額がSGD29,999(約250万円)以下はStarter口座、評価額がSGD30,000(約250万円)~SGD249,999(約250万円~約2,050万円)はPremier口座。

評価額がSGD250,000(約2,050万円)以上はPrivilege口座です。

アカウントの口座種類ごとに手数料が変わるんだけど、預入資産が少ない庶民には優しくないね(泣)

信託報酬(保有コスト)についてはまぁまぁなんだけどね

米国株を売買する場合は固定手数料になるので、長期インデックス目的で毎月少額を積み立てる場合は手数料が割高になってしまいます。

2,050万円以上を預けているなら、買う&売るで1.88USD×2で約420円

250万円以下を預けているなら、買う&売るで3.88USD×2で約870円

そのため、以下のような条件に複数当てはまる人のみ、こちらの口座を持つのに適していると思います。

- 口座維持用に2,000万円~9,999万円相当の余剰資金がある

- 定期積立ではなく、短期で大きな額を低頻度でしか取引しない

- 日本の証券口座に多額の資産がある

- 日米の個別株を買いたい

- 長期ではなく中期間(1~3年)しかタイに滞在しない

ここまでご紹介した「ファーストトレード」「フィリップ証券」

この2つの方法では手間や手数料が大きく、わたしにはあまりメリットがありませんでした。

タイの銀行を通じて米国株に投資できる投資信託があるから、タイ在住者ならそちらの方が敷居が低いと思うので紹介していくね。

タイで投資信託の口座を開く準備をする

まずは口座開設のために必要なものを準備しましょう。

- パスポート

- ビザ

- 銀行口座

- ワークパーミット(就業中の方のみ)

まず銀行口座の開設と投資信託の管理にはビザが必要です。

マネーロンダリングだったり、資産の海外口座逃れなどいろんなことが懸念されていまして、タイで銀行口座を開くのが結構厳しめになっています。

まぁ銀行口座そのものは、就労ビザがなくても一部開くことができます。(投資信託をタイで開くのであれば長期滞在が前提だとは思いますが)

以前は簡単に開けましたが、タイもFATF対応により2021/9/26日以降、銀行口座開設時の必要な書類が変更(追加)となっています。

タイから米国株への投資信託の銘柄

それではタイ国内で購入できる投資信託の中で米国株に投資ができるような商品を3つほどご紹介していきます。

売買の手数料を中心に選んでみた順位付け結果となります。

では、各商品の詳細を記載していきます。

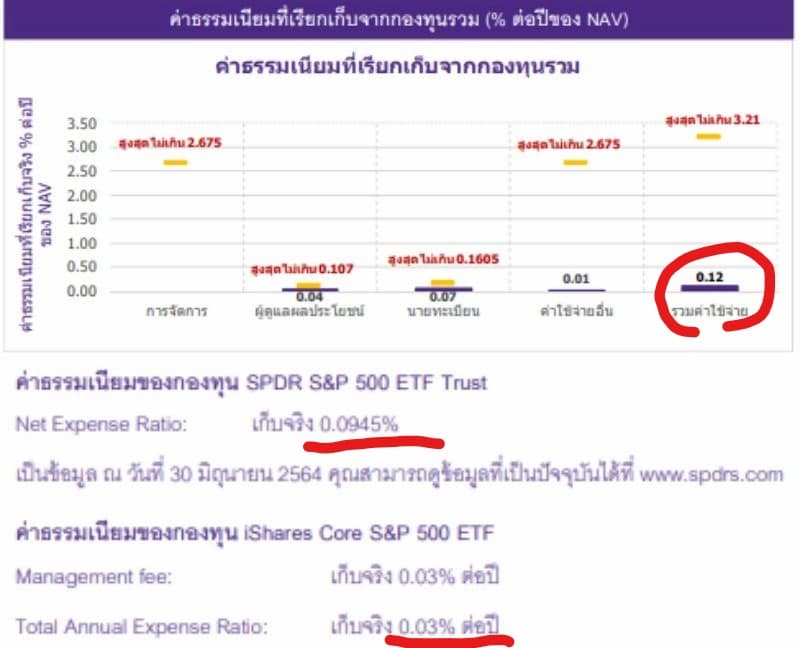

SCBS&P500E※新規開設不可(2021/9/25現在)

| 信託報酬 | 年0.2445% |

| 購入手数料 | 0.10% |

| 売却手数料 | 売却額の0.107% |

信託報酬は頻繁に変更されますので、必ずウェブサイトからFact Sheetでご確認ください。

現在は外国人向けに口座開設は行っておりません。

1つ目はサイアムコマーシャルバンク(Siam Commercial Bank)「SCB」の「SCBS&P500E」という投資信託になります。

マスターファンドがSPDRのS&P500トラストでフィデリティのS&P500ファンドで、どちらも有名な米国のS&P500に連動したインデックスファンドということになります。

日本の楽天証券で売れている「E-MAXIS Slim」という米国株式S&P500に連動した有名な商品がありますが、そこの信託報酬が0.0968%、実質コスト0.1214%。

同じ内容の投資信託でSBI・バンガード・S&P500の信託報酬は年0.0938%、実質コスト0.1123%。

マスターファンドの経費だけを見るなら日本とほぼ同じなんだけど、他のコストも足すと差が出るね。

銀行側手数料が乗るのが痛いね。ただタイで投資信託を使ってアメリカに投資ができるのはかなりうれしいことではあります。

いまのところ、この商品が一番安いです。(取引時の仲介手数料(買付/売却/付替)が0.10%~かかるのはマイナスですが・・・)

SCB e-classには全部で20種類の投資信託がありますので、その中からSCBS&P500Eを選びましょう。

投資信託の信託報酬の経費率を表す計算式は以下の方法で出しています。

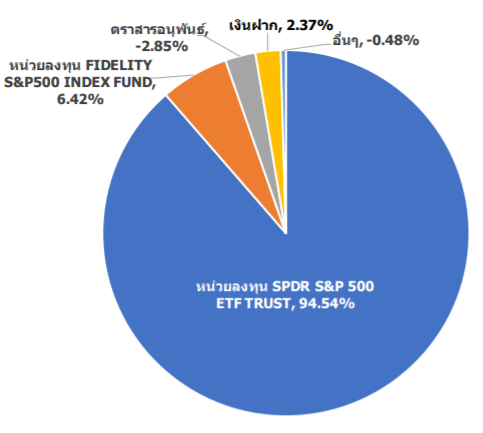

このSCBS&P500Eは、ポートフォリオの94.54%をSPDR S&P500 ETF(ティッカーシンボル:SPY)に投資しています。ほぼSPYみたいなもんです(2021年8月23日現在)。

この割合も常に最良と思われる結果に投資先を変えているようです(過去のファクトシートも探せばどこかにあると思います)。

メインのSPDR S&P 500 ETFの内訳はGAFAMを中心に米国ITに締める割合が多いことに変わりありません。TESLAもありますね。

SCBS&P500Eは分配金なし再分配型なので、運用資産が増えて複利的な効果が期待できます。

ただし残念ながら今は外国人の新規口座開設はできないです。改めて確認しましたけど、2021年9月現在でも不可能でした。

利用したい方はひたすら待つか、タイ人の伴侶がいる方はその方の口座で運用とかですかね。

K-US500X

| 信託報酬 | 年0.6275% |

| 購入手数料 | 0 |

| 売却手数料 | 売却額の0.15% |

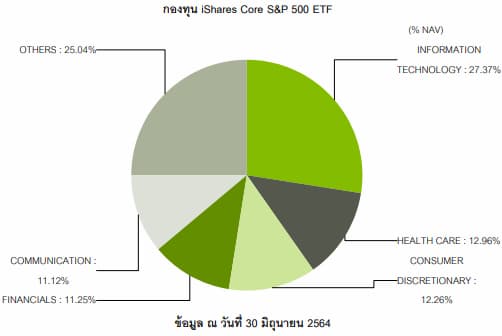

次にK-US500X。マスターファンドは「iSares Core S&P」

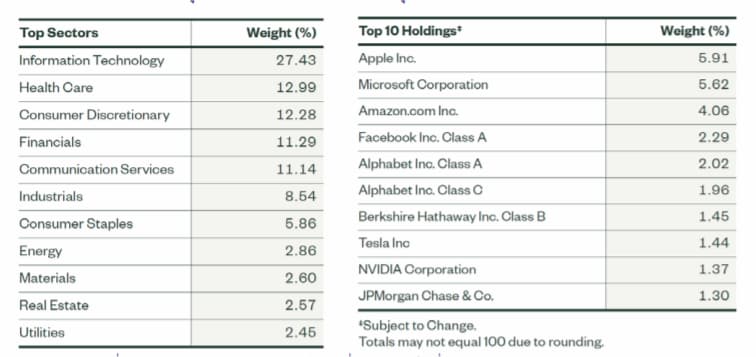

ITとヘルスケア領域で約4割。Apple、Microsoft、Amazonだけで全体の15%強を占める感じですね。

こちらのファンドについては実際に申し込んできました。

以下の記事をご参照ください。

KFUSINDX-A

| 信託報酬 | 年1.06% |

| 購入手数料 | 0.50% |

| 売却手数料 | 0 |

3つ目はクルンシィ(Kurungsri)銀行の「KFUSINDX-A」という商品です。

クルンシィ銀行は、日本の三菱UFJと提携をしてますので支店によっては日本語が通じる専用デスクがありますよ。

そういう意味では日本人にも買いやすいかなと思い選定しています。

マスターファンドは「iSares Core S&P」、K-US500Xと同じです。

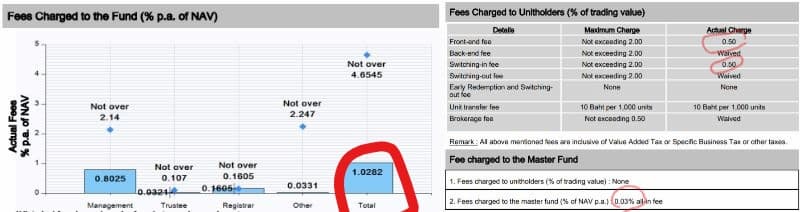

売却の手数料は記載がなかったのでかからないようですが、この商品をタイ国内で買いますと、経費率が1.06%と高くなります。

それにスイッチング手数料は0.5%、Front End feeのSales Charge(販売手数料)が0.5%とトータルで見ると高いかなと。

日本語デスクがあって日本人にはありがたいですが、前2つのファンドと比べまして経費率がかなり割高です。

タイで資産運用:まとめ

今回のお話をまとめますと、タイで外国証券口座を使わずに米国株に投資する方法は「タイの各銀行が用意している投資信託を買う」という方法が手軽で良いと思います。

外国人はタイの証券会社の口座を持っていても米国株に投資することができないからです。

どうしてもバーツだけでS&P500などに投資したい、僕みたいな人には銀行が販売している投資信託が良いということですね。

そりゃ本当は日本の証券口座の売買が海外でもできるなら1番良いんですけどね。日本語で楽だし。

ただ待ってても利用できることはまぁないでしょうし。

それに日本ではキャピタルゲインと配当所得に25~30%の課税とする話が出てるみたいだし、この機会に作っておくのは良いなって思いました。

| SCBS&P500E | K-US500X | KFUSINDX-A | |

| 信託報酬 | 年0.2445% | 年0.6275% | 年1.06% |

| 購入手数料 | 0.10% | 0 | 0.50% |

| 売却手数料 | 売却額の0.107% | 売却額の0.15% | 0 |

信託報酬だけ見ると、SCB銀行が販売している「SCBS&P500E」なのですが、外国人向けには販売停止中なので、「K-US500X」という商品が良いかなと。

ちなみに、もしあなたがタイで就業中であれば、節税目的で先に買った方が良い商品(RMF、SSF等)もあります。

また、今回は米国縛りでご紹介しましたが、全世界株に投資したい場合はK-WORLDXなどもあるので、そのあたりは別の機会にご紹介しますね。

最後に。投資用の資金の送金(日本→タイ)について

僕は普段のタイ生活費や旅費などについては、日本にある銀行口座からタイの銀行口座に振り込みをしています。

海外送金には先ほど出てきた「Wise(旧:TransferWise)」を使用しています。Wiseの主な特徴は、以下の通り。

・口座の維持費はもちろん無料

・手数料が超安い( 送金額の1~0.8% )

・隠れコストなし

・送金スピードが早い(1~2営業日)

Wiseは世界中の銀行口座をネットワーク化して、海外送金にかかる中間コストを大幅削減してくれます。

Wiseについては、wise(旧transferwise)の海外送金って大丈夫?評判が気になったので実際に送金してみました【使い方の解説】という記事で詳しく解説しています。

これからタイ移住を控えている方は口座開設しておいた方が、いざという時に損はないですよ。

余剰資金や投資資金がない人は、まずは副業などで資金を増やすことを検討するといいですね。

▼タイで投資するなら、こちらも読んでみましょう▼

最新情報をお届けします

Twitter でchai krap bkkチャイカプをフォローしよう!

Follow @genchisaiyouチャイカプ

タイ中心に部屋で働くのが好きな人です。

【経歴】新卒ブラック社畜→ニート→海外就職+副業→週3リモートワーク→デュアルライフ(日本↔タイ)

人材業界のRACAとして計7年以上活動し、現在は事業会社のRPO(採用代行)や複業キャリア講師としてフリーランスで活動中。

35歳から副業で複数サイト運営しながら、2021年からタイで金融投資(米&全世界)を開始。

2031年からサイドFIRE予定です。

▶詳しいプロフィール最新記事 by チャイカプ (全て見る)

- タイ航空のラウンジ|「ロイヤルシルクラウンジ」と「ロイヤルオーキッドプレステージラウンジ」を利用してきました@スワンナプーム空港 - 2023年10月19日

- タイ航空ビジネスクラス搭乗記|バンコク→羽田へのAIRBUS 330-300【2023.8】 - 2023年10月9日

- ライフシフトラボの評判と口コミを受講生にも聞いてみました - 2023年5月30日