給料を増やしたいけど、すぐに昇給する見込みはないな。どうしよう。

タイで今の働き方を変えずに収入を増やす方法ってないのかな。

本日の話題は、タイで働いてバーツ収入がある人は知っておいた方がいい話です。

お金の知識って就職する際の人材会社も、働いている会社も、積極的に教えてくれるもんではないですからね。

結論から申し上げますと、タイの節税商材であるタイ版iDeCoを外国株式で購入することを検討しましょう、という話です。

現在40代中盤~後半の人や、タイで長期間働く予定がある人は利用すべき内容です。

タイ版iDeCoというのは、RMFと呼ばれている退職投資信託のことを指します。

タイバーツだけの資産だと資産配分のバランスが悪いので、全世界や米国株式なども考慮に入れて、節税だけなく資産バランスも変えることを推奨しています。

それではタイの所得税の計算方法と、続けて退職投資信託RMFの説明を致します。

目次

タイの所得税の計算方法

タイにおける個人税は「所得税」のみで、日本における「地方税(住民税 · 固定資産税等)」のようなものはないです。

タイの個人所得税は日本同様に累進所得税制を取っており、35%が最大税率となります。

なお、タイでは日本と同様に給与所得に対する個人所得税に関する源泉徴収制度があり、源泉徴収し毎月納税します。

国内給与と合算して毎月申告。年に一度個人で確定申告を行うことになります。ちなみに、日本のような年末調整制度はありません。

| 課税所得 | 税率 | 最大課税額 | 最大累計税額 |

|---|---|---|---|

| 0〜150,000バーツ | 税率免税 | ー | ー |

| 150,000超〜300,000バーツ | 5% | 7,500バーツ | 7,500バーツ |

| 300,000超〜500,000バーツ | 10% | 20,000バーツ | 27,500バーツ |

| 500,000超〜750,000バーツ | 15% | 37,500バーツ | 65,000バーツ |

| 750,000超〜1,000,000バーツ | 20% | 50,000バーツ | 115,000バーツ |

| 1,000,000超〜2,000,000バーツ | 25% | 250,000バーツ | 365,000バーツ |

| 2,000,000超〜5,000,000バーツ | 30% | 900,000バーツ | 1,265,000バーツ |

| 5,000,000超バーツ | 35% | ー | ー |

参照:JETRO

主な所得税控除額の例としては以下のようなものがあります。上段が共通、下段は人によって変わる部分ですね。

- 基礎控除:50%(最大10万THBまで)

- 納税者本人控除:6万THB

- 配偶者控除:6万バーツ(1人/per)

- 児童控除:3万バーツ/人

- 両親扶養控除(60歳以上、所得制限有):3万バーツ/人

- 健康保険料控除(両親):1万5千バーツ上限

- 障害者控除(所得制限有): 6万バーツ/人

- 住宅ローン利子控除:最高10万バーツ

- 生命保険料控除:最高10万バーツ

- 健康保険料控除(本人):2万5,000バーツ上限(生命保険料控除or両親の健康保険料控除との合計で10万バーツを上限)

- プロビデントファンド控除:最大50万バーツ

- 終身年金保険控除:課税所得の15%(20万バーツを上限)

- SSF:課税所得の30%(20万バーツを上限)

- RMF:課税所得の30%(年間最大50万バーツ)

新型コロナウイルス感染症対策のため、給与所得に対する社会保険料料率が引き下げられるケースもありますが、大枠この数値が基本です。

下段の控除が主に加入を検討するべきものですが、今回はこの中のRMFについてご紹介していきます。

退職投資信託RMFの購入条件

RMFはタイの公的年金制度が脆弱なため用意された、タイ政府が定めた退職金の税優遇制度です。

「Retirement Mutual Fund」の略で、日本語に訳すと「退職投資信託」です。日本のiDeCoをイメージしていただくと理解しやすいと思います。

この制度で政府が定めた投資信託を購入すると、購入時と売却時に所得税の優遇が受けられるというような内容です。

RMFの購入条件は以下のとおりです。

| RMF | |

| 年収に対する割合 | 30%まで |

| 最大購入可能額 | 50万バーツ |

| 最低購入額 | 年間所得の3%かor5000バーツ |

| その他 | 連続2年間見送りはできない 売却は満55歳且つ、投資期間満5年以上 |

RMFの条件は基本的には年1回毎年買い続ける事と、買いたくない時でも金額を押さえて購入しておかないといけない状況もありえるということです。

1年間の購入見送りは可能です。

あまりにも値が上がりすぎてる時とか、どういう風に投資信託の値段が動くか分からない時は、購入の見送りもできるというような条件になります。

なお、分配金などはありません。

SSF、退職金積立基金(プロビデントファンド)、年金保険控除などと合算して、年間最大50万バーツまでだよ。

それを超えた分は控除できず、売却時にキャピタルゲインを所得として申告する必要がありますね。

まぁ日本も非課税枠はそれなりに制限がありますが、同様ですね。

RMFを購入できる対象者

売却は満55歳で投資期間満5年以上とあるので、現時点で50歳未満の方が対象です。

また、所得税を自身で支払っていない方は当然ながら対象外です。

会社がタイ所得税分を差し引いて給与を支払っているケース(駐在員の方)は個人への税還付はありません。

RMFのメリットがある日本人は、起業家や現地採用の方となります。駐在員はタイの所得税は会社負担のケースが多いですので。

現地採用は自己負担(天引き)です。

退職投資信託RMFの所得控除をする方法

まずPND91フォームで確定申告をします。

「ポーンゴードー ガオヌン」と呼びますが、タイで所得がある方はこういった節税商品を買う場合は確定申告をして、払いすぎた所得税を還付請求しないといけません。

確定申告をしなければ還付請求自体ができませんので、RMFを購入しても節税メリットがないということに注意して下さい。

職場の経理担当のタイ人に聞けば、やり方を教えてくれることが多いかなと。

RMFでの所得控除額の例

所得控除の金額の目安ですが、たとえば年間所得120万バーツ(400万円)ぐらいある方の場合。

基礎控除と本人控除だけと仮定すると、課税所得は104万バーツとなります。

| 課税所得 | 税率 | 最大課税額 | 最大累計税額 |

|---|---|---|---|

| 0〜150,000バーツ | 税率免税 | ー | ー |

| 150,000超〜300,000バーツ | 5% | 7,500バーツ | 7,500バーツ |

| 300,000超〜500,000バーツ | 10% | 20,000バーツ | 27,500バーツ |

| 500,000超〜750,000バーツ | 15% | 37,500バーツ | 65,000バーツ |

| 750,000超〜1,000,000バーツ | 20% | 50,000バーツ | 115,000バーツ |

| 1,000,000超〜2,000,000バーツ | 25% | 250,000バーツ | 365,000バーツ |

| 2,000,000超〜5,000,000バーツ | 30% | 900,000バーツ | 1,265,000バーツ |

| 5,000,000超バーツ | 35% | ー | ー |

課税所得は104万バーツなら、25%で26万バーツ、MAX調整が入るから所得税は最大の25万バーツってことだね。

いや、計算式が違うのよ。それぞれの課税所得の範囲ごとに税金を計算する形です。

| 課税所得 | 1,040,000 | |

| 0% | 0 | 課税所得の15万バーツ以下 |

| 5% | 7,500 | 課税所得の15万バーツ超、30万バーツ以下部分 |

| 10% | 20,000 | 課税所得の30万バーツ超、50万バーツ以下部分 |

| 15% | 37,500 | 課税所得の50万バーツ超、75万バーツ以下部分 |

| 20% | 50,000 | 課税所得の75万バーツ超、100万バーツ以下部分 |

| 25% | 10,000 | 課税所得の100万バーツ超、200万バーツ以下部分 |

| 30% | 0 | 課税所得の200万バーツ超、500万バーツ以下部分 |

| 35% | 0 | 課税所得の500万バーツ超部分 |

| 年税額 | 125,000 |

所得税がタイの税率で12万5千バーツ(約41万円)かかります。100万まではMAXとられて、超えた分は104万の4万×25%=10,000バーツという計算ですね。

RMFは年間課税所得の満額30%の金額を上限に購入できるので、その上限満杯の31万2千バーツ分購入した場合は、62,400バーツの還付。

所得税が減額されて、差額の62,600バーツが還付されて自分のところに戻ってくるということです。その他の例も記載しておきます。

- 課税所得54万バーツの人が最大限の30万バーツ購入 → 所得税2.43万バーツ(30万 x 15%)が還付

- 課税所得100万バーツの人が最大限の30万バーツ購入 → 所得税6万バーツ(30万 x 20%)が還付

- 課税所得150万バーツの人が最大限の45万バーツ購入 → 所得税11.25万バーツ(45万 x 25%)が還付

冒頭タイトルで書いた「最低8万円損」というのはここで書いた課税所得54万バーツの人を記載しています。

還付は、一昔前は小切手が郵送されてきていましたけど、いまは用紙のようなものが送られてきます。

銀行に行ってデビットカードに入金してもらうような手順に変わっております。

RMFの購入方法

RMFの購入方法は、銀行に普通預金口座を開設してある方で過去に何らかの投資信託を購入したことがある場合は簡単です。

スマホアプリやネットバンキングから直接、RMFをすぐにその日に購入することができます。

投資信託の購入をしたことがない方は、初回のみ支店の窓口に出向く必要があります。

RMFのおススメ銘柄

タイで収入を得ているなら、ポートフォリオの分散を図るためにもタイ以外がよろしいかと思います。

おススメは全世界や米国株式のこの2つでしょうか。

| 運用会社 | 名称 | 信託報酬 | 内容 |

|---|---|---|---|

| SCB | SCBRM S&P500 | 年0.9945% | 米国S&P500インデックス連動型 |

| アユタヤ | KFGBRANRMF | 年2.5462% | グローバル・ブランズ・ファンド |

銀行、マスターファンド、その他ファンドへの手数料など、こみこみです。

なお、信託報酬などの手数料は都度更新されますので、目論見書(Fact Sheet)を確認しましょう。

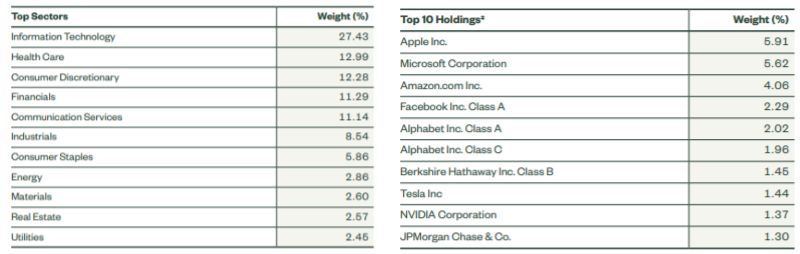

米国株式「SCBRM S&P500」

「SCBRM S&P500」は銘柄はSCB銀行にあります。これはアメリカのS&P500のインデックスに連動してるような投資信託ですね。

ETFに連動してるので手数料が他のRMFに比べて非常に安いのが特徴。

マスターファンドはSPDRのS&P500ETFトラストというものがほとんどを占める商品です。その内訳は以下の通り。

S&P500というのは、投資の神様ウォーレン・バフェットが奥さんに勧めた商品とも言われております。

過去のリターンを見ると、過去5年の運用成績は11.52%、過去10年の運用成績は6.98%。

右肩上がりに上がり続けているし、米国のS&P500のインデックスに連動をしている商品は手堅い商品かなと。

GAFA中心に世の中のITサービスのほとんどがアメリカですよね。あなたも米企業の製品を買ったり使ったりすることが非常に多いのではないでしょうか?

そういった意味でもS&P500に投資していくというのは妥当性があると思います。

全世界株式「KFGBRANRMF」

全世界株式インデックスファンドとは、世界の株式の値動きに連動した運用成果を目指すインデックス型の投資信託です。

要は世界全体の企業に投資ができる投資信託ですね。日本で人気がある全世界株といえば、例えばeMAXIS Slim全世界株式(オール・カントリー)。

この投資信託1つで世界中の株式に分散投資ができます。タイであればKFGBRANRMFがそれに近いかなと。

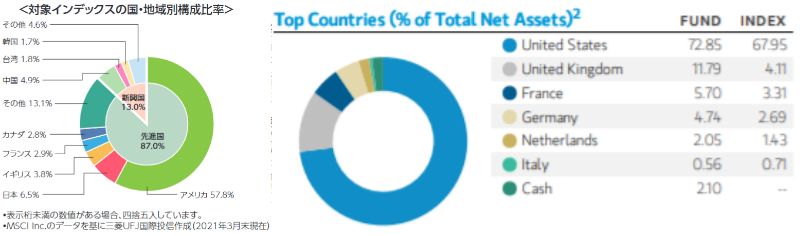

マスターファンドは、ほぼ100%がMorgan Stanley Investment Fundで、中身の内訳の比較は以下の感じ。

- eMAXIS Slimは米国57.8%、日本6.5%、イギリス3.8%~

- KFGBRANRMFは米国72.85%、イギリス11.79%、フランス5.7%~

世界経済の中心はこれまでアメリカでしたが、今後も永久にアメリカが中心であり続ける保証はありません。

我々素人に世界のマーケットが読めるわけもなく、タイミングよく切り替えることなんてできない可能性が高いでしょう。

そういったときに、世界全体に投資をしておけば、国単位での発展や衰退に引っ張られることなく、リスクを分散できます。

タイの所得税と節税:まとめ

というわけで、タイで長期間サラリーマンとして働く予定のある人(50歳未満)は購入を検討してもよいのではないでしょうか。

なお55才以上にならないと売却できないので、私は購入しませんでした。資金も働く場所も縛られるのは嫌なんです。

損だと分かっていても、キャッシュの流動性はなるべくもっておきたいので。その代わりに、タイでは銀行経由で米投資信託を中心に運用しております。

なお当たり前の話ではありますが、投資信託ですので、元本は保証されず、下落のリスクがあります。

投資の判断はご自分で計画的にどうぞです。

余剰資金や投資資金がない人は、節約や副業など、まずは資金を増やすことを検討するといいですね。

▼タイで投資するなら、こちらも読んでみましょう▼

最新情報をお届けします

Twitter でchai krap bkkチャイカプをフォローしよう!

Follow @genchisaiyouチャイカプ

タイ中心に部屋で働くのが好きな人です。

【経歴】新卒ブラック社畜→ニート→海外就職+副業→週3リモートワーク→デュアルライフ(日本↔タイ)

人材業界のRACAとして計7年以上活動し、現在は事業会社のRPO(採用代行)や複業キャリア講師としてフリーランスで活動中。

35歳から副業で複数サイト運営しながら、2021年からタイで金融投資(米&全世界)を開始。

2031年からサイドFIRE予定です。

▶詳しいプロフィール最新記事 by チャイカプ (全て見る)

- タイ航空のラウンジ|「ロイヤルシルクラウンジ」と「ロイヤルオーキッドプレステージラウンジ」を利用してきました@スワンナプーム空港 - 2023年10月19日

- タイ航空ビジネスクラス搭乗記|バンコク→羽田へのAIRBUS 330-300【2023.8】 - 2023年10月9日

- ライフシフトラボの評判と口コミを受講生にも聞いてみました - 2023年5月30日