タイで働いてきた時間が長いから、老後もできればタイで過ごしたい

国籍は日本だけど、タイで年金をもらうことはできる?

現役時代の悩みとしてよく挙げられる、老後の収入。

貯蓄しているとはいえ、どの程度を年金で賄えるか気になりますよね。

特に、現地企業に採用されていて生活基盤がタイにある人は、日本の社会保障制度の対象外です。

社会保険料を日本政府ではなくタイ政府に支払っている人へ。この記事では、タイの年金制度について解説しています。

目次

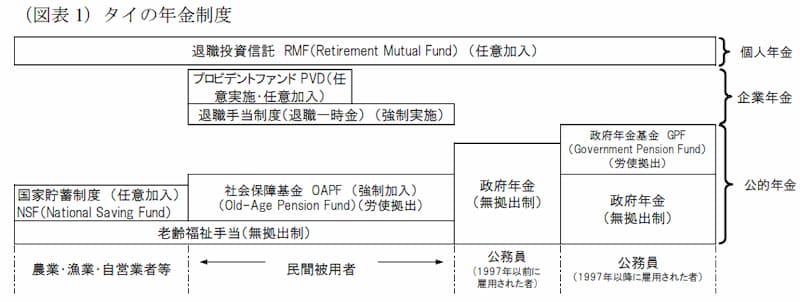

タイの年金制度について

日本でも、国民全員が加入する「国民年金」に加え、公務員や民間企業に勤める会社員が加入する「厚生年金」がありますよね。

さらに近年は、個人で積み立てたり毎月一定額を拠出して60歳以降などに引き出す「確定拠出型年金」の加入者も増えています。

老後の生活を支える資金として柱となる年金制度ですが、タイでも1997年3月の政府年金基金設立以降、改正を重ねながら運用されてきました。

画像参照:三菱 UFJ 年金情報

現在は、公務員は政府年金、民間企業従業員は社会保障制度内に定められた老齢給付へ加入義務が課せられています。

公務員は60歳から、民間企業では55歳から受給可能です。

日本人をはじめとする外国人も、現地企業採用の場合は社会保険料の納付が義務付けられています。

従って、一定の納付期限を満たしていれば、日本人でも退職後にタイ政府から年金の受給が可能です。

以下、タイ現地民間企業に採用されている(=老齢給付に該当する)前提で条件などについて記載します。

タイの年金受給条件

タイの年金受給要件は下記のとおりです。

- 年齢:満55歳以上

- 最低加入期間:保険料納付期間が180ヶ月(15年)以上

- その他:現在は社会保険料を支払っていない(退職済み)

55歳以前に退職しても、55歳になるまでは受給できません。

逆に、55歳を過ぎても就労している場合も、まだ社会保険料を支払っていることになるので、退職後から支給されます。

また、加入期間は継続ではなく合計です。

いったん無職期間などが挟まっても問題はありませんが、その間は掛け金が少なくなり、最終的に支給額が減少するので注意してください。

タイの年金の種類は2つ

| タイで働く日本人の場合 | ||||

| 種類 | 従業員 | 事業主 | 政府 | 計 |

| 老齢年金 | 450バーツ | 450バーツ | 150バーツ | 1050バーツ |

| 失業保険 | 75バーツ | 75バーツ | 37.5バーツ | 187.5バーツ |

| 傷病保険 | 225バーツ | 225バーツ | 225バーツ | 675バーツ |

| 計 | 750バーツ | 750バーツ | 412.5バーツ | 1912.5バーツ |

老齢給付には「老齢一時金」と「老齢年金」の2種類があります。

まず、社会保険制度全体として、労使折半で賃金の10%(傷病、出産、障害及び死亡3%、児童手当および老齢6%、失業1%)を保険料として負担するよう定められています。

ただし、労使折半で1,500バーツという上限額が設けられており、加入者本人が納める上限は月750バーツです。

また、老齢給付に係る政府の追加拠出は、児童手当に係る政府の追加拠出と合わせて、賃金の 1%です。

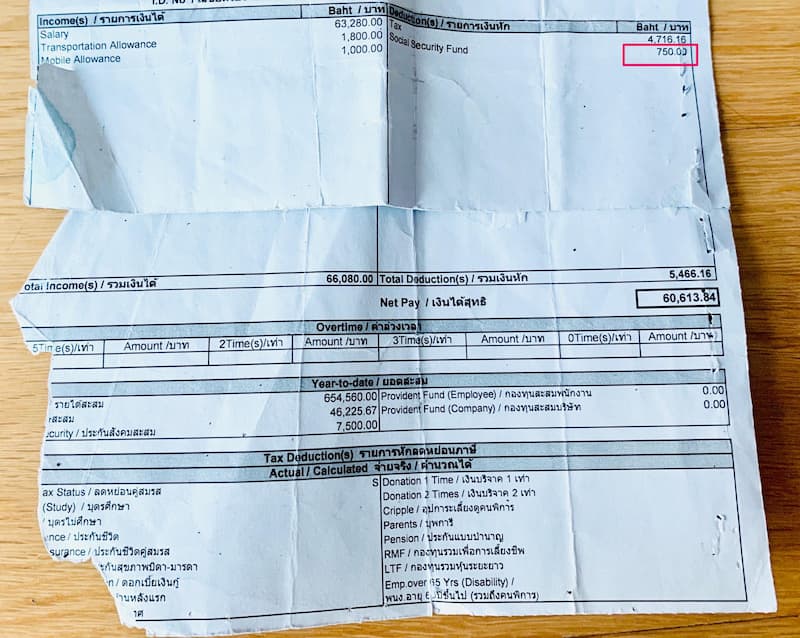

上図の給与明細を見ると社会保険料が引かれているのがわかります。

日本人がもらえる給料であれば、5万バーツが最低料金なので、一律皆さん750THB払っている感じですね。

上記の保険料に、老齢給付に係る保険料負担は既に含まれています。

すこし複雑ですが、老齢給付と児童手当は同じ基金=お財布から出ているということですね。

「老齢一時金」および「老齢年金」は、社会保険料を納めた年数によって、どちらが給付されるか自動的に決まります。

それぞれ給付される回数と金額が異なり、自分で選ぶことはできません。

以下、それぞれについて詳しく解説します。

老齢一時金

社会保険料の納付期間が180ヶ月(15年)未満の場合は、老齢一時金が受給できます。

一時金の名前の通り、一度受け取ったらそれで終わりです。定年退職するときに会社から支給される退職金に近いですね。

しかし、一時金の額にも条件によって差があります。

社会保険に加入していた期間が12ヶ月未満の場合

本人が拠出していた保険料が、加入していた期間分だけ支払われます。

会社が拠出していた分は支払われません。つまり、月あたり上限450バーツ×最大11ヶ月分です。

例:個人負担分450バーツを8か月間拠出した場合は3,600バーツを1回給付。

社会保険に加入していた期間が12ヶ月以上の場合

| 老齢一時金(1年~14年11ヶ月) | |||||

| 加入年数 | 本人負担 | 会社負担 | 合計 | 利息 | 一時金合計 |

| 1 | 5,400 | 5,400 | 10,800 | 2,160 | 12,960 |

| 3 | 16,200 | 16,200 | 32,400 | 6,480 | 38,880 |

| 5 | 27,000 | 27,000 | 54,000 | 10,800 | 64,800 |

| 10 | 54,000 | 54,000 | 108,000 | 21,600 | 129,600 |

| 14年11ヶ月 | 80,550 | 80,550 | 161,100 | 32,220 | 193,320 |

本人と会社が拠出していた保険料に加え、変動幅がありますが利子が支払われます。

月あたり上限1,500バーツ×最大179ヶ月(14年11ヶ月)分+利子を1回給付です。

利息はこれまでは約20~25%で付くことが多いようなので、上記表では20%で計算しています。

老齢年金

社会保険料の納付期間が 180ヶ月以上(15年以上)の場合は、一回の給付で終わる老齢一時金ではなく、死亡まで毎月支払われる老齢年金を受給できます。

給付水準は、退職前 60ヶ月(5年)の平均賃金の20%です(最高1万5000バーツ)。

毎月、死亡するまで支払われるよ。

ちなみに、当該期間が180ヶ月を超える場合は12ヶ月ごとに1.5%が上乗せされるんだ

日本人であれば基礎賃金が最高額MAXの1万5,000バーツが多いでしょう。

この賃金で社会保険料を200ヶ月納付していたと仮定すると、下記のように計算できます。

| 180ヶ月 | 15,000×20%=3,000 |

| 20ヶ月 | 15,000×1,5%=225 |

| 合計 | 3,225 |

180ヶ月分については、15,000×20%=3,000バーツ

20ヶ月分については、12ヶ月分が1.5%上乗せのため、15,000×1,5%=225バーツ(ただし、12ヶ月に満たない分は切り捨て)

3,225バーツ/月。ここに利子が加わります。

タイの老齢年金でいくら儲かるのか?

じゃあ実際に払った分も差し引いて、いくら貰えるかを計算してみよう。

分かりやすいように利子は除いて差分を出すよ。

| 金額 | 月数 | 合計 | |

| 15年間 | 450 | 180 | 81,000 |

| 20年間 | 450 | 240 | 108,000 |

たとえばこの人が15~20年間、毎月社会保険料金を払っていた場合。

本人拠出額は15年で81,000バーツ、20年で108,000バーツの支払いとなります。

その後、55歳から15~20年間の年金を受給して天寿を全うしたとしましょう。上記をもとに、もらえる年金との差分を計算します。

| 金額 | 月数 | 合計 | 差分 | |

| 15年間 | 3,000 | 180 | 540,000 | 459,000 |

| 20年間 | 3,000 | 240 | 720,000 | 612,000 |

70歳までに459,000バーツ、75歳で612,000バーツのプラスになります。

約6倍になって返ってくることになりますね!

全員がこれほどもらえるとは限りませんが、かなりお得な仕組みになっています。

老齢年金制度が開始されたのは1999年だよ。

つまり現時点(2021年)ではMAXでも22年分ということだね。

なお、一般的にMDは加入できないようです。

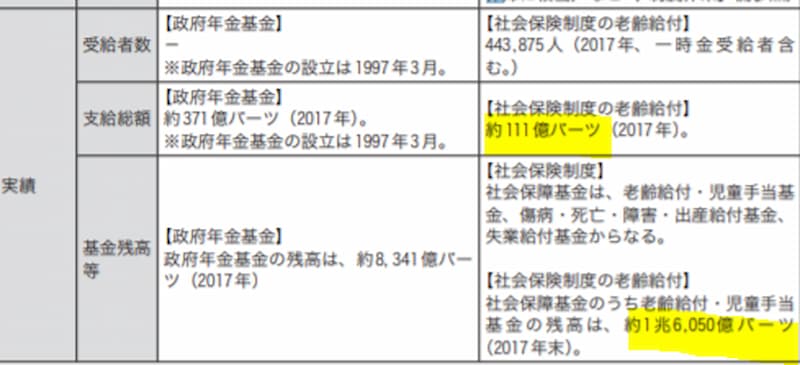

タイの年金財源

画像参照:2020海外情勢報告

ここまで大盤振る舞いの制度は破綻しないのでしょうか?

厚生労働省が出しているデータによると、社会保障制度の老齢給付の支給総額は2017年時点で約111億バーツ。

老齢給付・児童手当基金の残高は約1兆6,050億バーツとなっており、財源的には差し迫った枯渇はなさそうです。

しかし、楽観視はできません。

結論から言えば、タイ政府は今まさに政治課題として社会保障制度の見直しを検討しています。

画像参照:UTCC

タイは新興国としてこれからも成長が見込まれる国であり、実際に最低賃金も徐々に上がってきていますが、一方で、医療の発展に伴い高齢化が急速に進んでいるのも事実です。

農村を中心に制度の対象から漏れている国民も多く、プラユット・ジャンオーチャー現首相は新たな年金制度を構築する可能性について言及しています。

つまり、総支給額の増加が確実である以上、社会保険料の引き上げが検討される余地は十分にあるのです。

今すぐに破綻はしなくても、財源確保に向けた取り組みは急務であり、評価はこれからとなるでしょう。

年金制度のメリットとデメリット

タイの年金制度について、条件から財源の見通しまで解説してきました。

ここでは、改めてメリットとデメリットをまとめます。

メリット:元がとりやすくお得

先ほどの計算のように、掛け金が安い割には将来的に受給できる金額が大きく、2~3年程度で元が取れます。

これからタイでの就労を考える方、そのままタイで老後を過ごしたいと考えている方は特に、社会保険料の納付額と機関について確認してみてください。

デメリット:運用の歴史が浅い

冒頭で1997年に政府年金基金が設立されたとご紹介した通り、タイの年金制度は運用の歴史がまだ25年弱と浅いです。

社会保障制度の要である医療保険制度も使いにくく、高齢化の進展にもかかわらず、めぼしい介護保険制度はいまだ存在しません。

日本の年金制度は限界が指摘されて久しいものの、総合的な社会保障の手厚さから見れば日本に軍配が上がります。

もちろん、高齢者の面倒は身内で見る、身内でなくとも年配者を敬うといった文化は残っているよ。

ただ僕たちはあくまでも外国人だからね。。。

いざというときに頼りになる制度があるかどうかは重要です。

また、タイは政権によって制度が大きく変わる側面もあるので、最新の情勢を追うようにしましょう。

まとめ

タイの年金制度について、具体的な計算もしつつ見てきました。結論から言えば、元が取りやすいお得な制度です。

年金制度の運用は始まったばかりですが、新興国としてこれからますます充実が見込めます。

タイでの就労を検討している、あるいはかつて就労し、社会保険料を納付していたことがある人は、一度計算してみてくださいね。

年金は55歳まで引き出せない少額投資をタイ政府にやってもらている感じだよね。

正直、国に頼るだけなのは心配だから、もっと自分の意思でできることはないかな?

\ 投資資金がないなら、まずは資金を増やす/

▼タイで投資をするなら、要チェック▼

最新情報をお届けします

Twitter でchai krap bkkチャイカプをフォローしよう!

Follow @genchisaiyouチャイカプ

タイ中心に部屋で働くのが好きな人です。

【経歴】新卒ブラック社畜→ニート→海外就職+副業→週3リモートワーク→デュアルライフ(日本↔タイ)

人材業界のRACAとして計7年以上活動し、現在は事業会社のRPO(採用代行)や複業キャリア講師としてフリーランスで活動中。

35歳から副業で複数サイト運営しながら、2021年からタイで金融投資(米&全世界)を開始。

2031年からサイドFIRE予定です。

▶詳しいプロフィール最新記事 by チャイカプ (全て見る)

- タイ航空のラウンジ|「ロイヤルシルクラウンジ」と「ロイヤルオーキッドプレステージラウンジ」を利用してきました@スワンナプーム空港 - 2023年10月19日

- タイ航空ビジネスクラス搭乗記|バンコク→羽田へのAIRBUS 330-300【2023.8】 - 2023年10月9日

- ライフシフトラボの評判と口コミを受講生にも聞いてみました - 2023年5月30日