タイでの銀行口座はどうやって作ればいい?

日本の銀行と使い方に違いはあるの?

給料の振込先やクレジットカードの支払いに使用するなど、生活に欠かせない銀行口座。

口座開設の方法や使い方などは基本的に日本のものと変わりはありませんが、知っておきたい注意点もいくつかあります。

今回の記事では、タイで主に使われている銀行や使い方についてまとめました。

開設する際の注意点などもまとめていますので、タイで銀行口座の開設を考えている人はぜひ参考にしてください。

タイで主に使われている銀行一覧

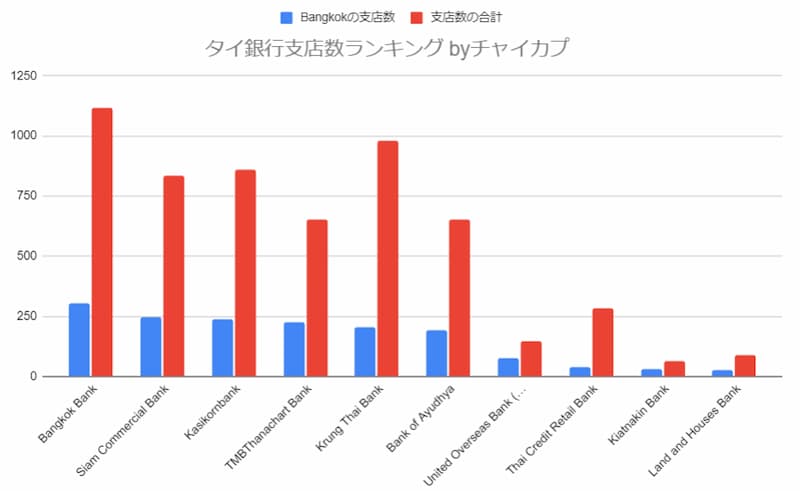

画像参照:BankofThailand

タイで主に使われている銀行についてご紹介しますね。上図はタイの銀行の支店数ランキングになります。赤がタイ全体、青が首都のバンコクです。

Bank of Thailandが2021年10月度版として発表していた各銀行の支店数を、私が加工して作成したものです。

バンコクに住む人が多いと思うので、バンコクの支店数が多い順にTOP10が並んでいます。

ちなみに三井住友銀行、三菱UFJ銀行、みずほ銀行といった日本のメガバンクは約400~500店舗を抱えています。

バンコク以外に住む予定がある場合は、全国規模で支店が多い≒取り扱い金額も多いところにしておけば安心かなと。

それではこの中でも主要な銀行の概要を簡単にご紹介していきます。

先に日本人向けの銀行が知りたい方は「日本人の利用者が多いタイの銀行」をクリックしてください。

バンコク銀行

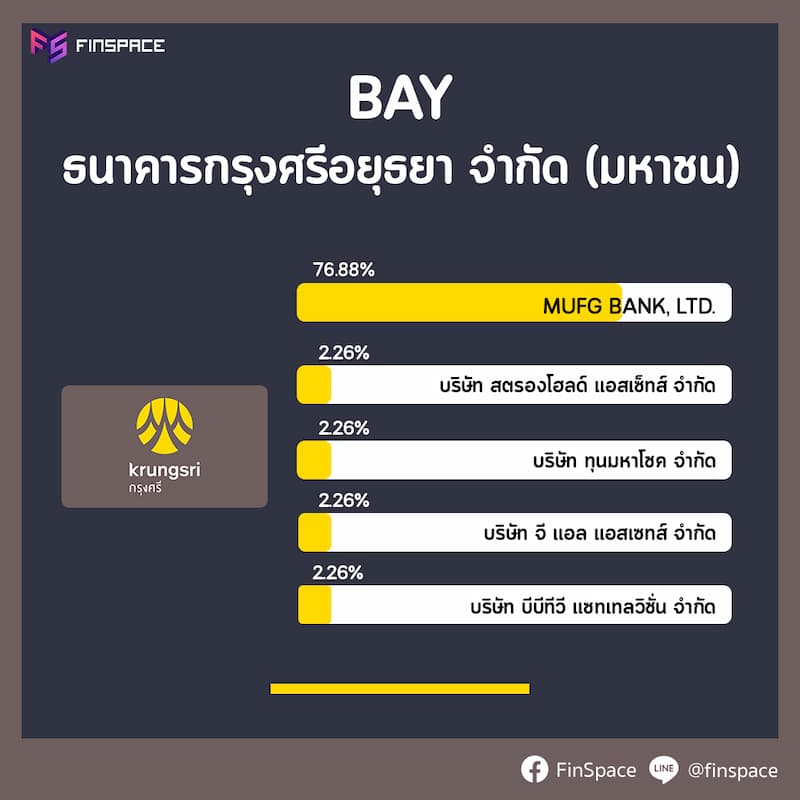

画像参照:finspace.co

主要株主はThai NVDR Companyで23.50%を保有。

このThai NVDR Companyはタイ証券取引所(SET)が主要株主であり、総株式の99.99%を占めています。

タイの最大手の商業銀行です。国内に1,000以上の支店を持ち、海外支店も20店舗あります。

日本にも支店を置いているグローバルな銀行のひとつ。

タイではジャパンディスクを設置しており日本語で対応してくれることから、日本人が使いやすい銀行としても知られています。

カシコン銀行

旧称タイ農業銀行のカシコン銀行は、タイ国内シェア4位の大手銀行のひとつです。

こちらも主要株主はThai NVDR Companyで18.55%を保有。

ジャパンディスクを備えている支店もあり、日本人が使いやすい銀行として知られています。

東京に駐在事務所もあり、日本に帰国しても使いやすいですね。

ちなみに2020年10月からはLINEと協業し、「LINE BK」を開始。21年6月時点で登録ユーザー数が260万人、貸付実行額は82億バーツ(約285億円)を突破。

振込から口座開設、ローン申込、決済、デビットカードの申込まで、すべてLINE上で簡単に行えるようです。

残念ながら「LINE BK」についてはCitizen IDのない日本人は使えません。

アユタヤ銀行

現地では「クルンシイ銀行」と呼称されており、日本の三菱UFJファイナンシャルグループが筆頭株主(78.86% )の大手銀行のひとつです。

日本語の通じるジャパンディスクもあることから、日本人が利用しやすい銀行です。駐在員ならクレジットカードは即発行可能。

タイ出発前に銀行に資金を入れておくなど、渡航前の準備ができるのも嬉しいポイントのひとつです。

ワークパーミット無しの非居住者でもカードが作れますし、日本人にとっては優しい銀行とも言えます。

クルンタイ銀行

青いロゴマークやATMのカラーが特徴的なクルンタイ銀行は、タイのみならず中国やカンボジアなど海外にも支店を構える大手銀行です。

タイの財務省が主要株主で55.07%を占めます。こちらも1,000以上の支店があります。

銀行のデジタル化に対応するためモバイル銀行アプリの拡大を目指しています。

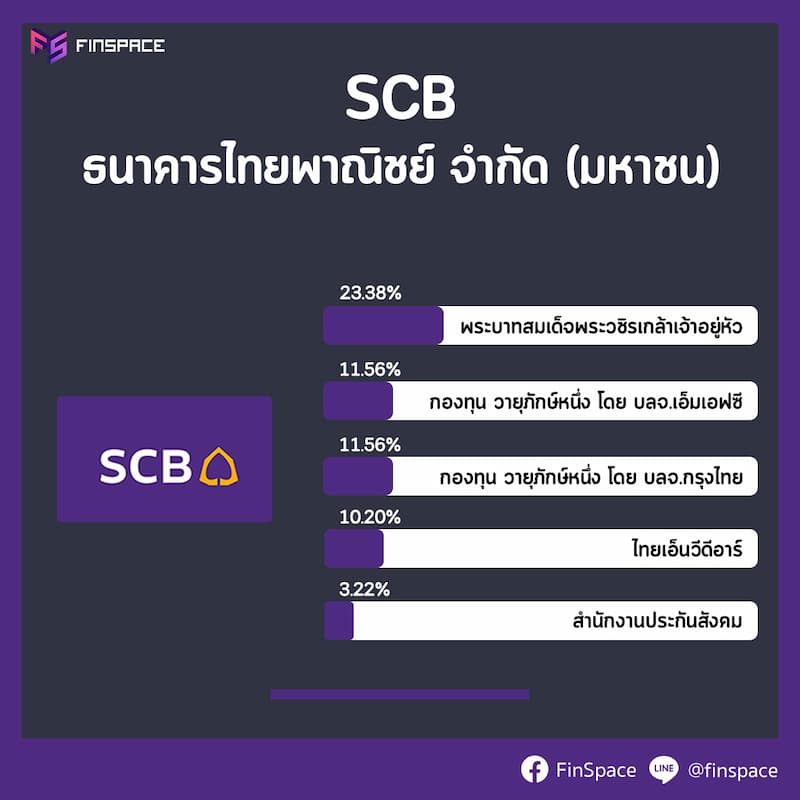

サイアム商業銀行

王室系商業銀行であるサイアム商業銀行は、2021年総資産タイ国内2位を誇る大手銀行です。

タイで最初に設立された銀行で歴史も古く現地の人はもちろん、タイで働く日本人にも多く使用されています。

2018年よりワチラロンコン国王が国王名義で株式23.38%を直接保有しています。

その他

上位5社と比べて規模が小さかったり、合併などした銀行も載せておきます。

TTB銀行

もともとはTMB銀行という名前で知られていた商業銀行です。ING BANKが株式23.02%を保有。

2021年までにタナチャート銀行を買収、業務を結合し、TTB銀行という新たな名称でスタートしました。

タイ国内に600カ所以上の支店をもつ大手銀行のひとつです。

UOB銀行

シンガポールが本社のUOB銀行は、タイ国内だけで100以上の支店と400以上のATMを構えている銀行です。

シンガポールを中心にアジア19か国に500以上の店舗を構えており、アジアで事業を展開する日系企業向けの法人口座なども手掛けています。

海外からトークンキーで国際送金ができたり、外国人向けの住宅ローンの提供もしてくれます。

オムシン銀行

政府系銀行のひとつで、ピンクが一面に使われたロゴマークが特徴的な銀行です。

宝くじ付き定期預金を販売しているなど、遊び心のある銀行として知られています。

宝くじ付き定期預金は、タイで働いている人で、オムシン銀行の口座を持っている15歳以上の方なら外国人でも買えます。

銀行の低金利に満足していない人はギャンブル要素として試してみるのもアリかも。

日本人の利用者が多いタイの銀行

ここまでご紹介したタイの銀行の中で、日本人がよく利用している銀行は以下です。

- バンコク銀行

- クルンタイ銀行

- アユタヤ銀行

- カシコン銀行

バンコク銀行、アユタヤ銀行、カシコン銀行は日本語デスク対応がある銀行ですね。日本人に人気があるのもうなずけます。

日本語デスクはバンコク銀行はシーロム本店、カシコン銀行ならスクンビット33支店。

アユタヤ銀行は1番多くて、エムクオーティエ支店、トンソン支店、Jアベニュー・トンロー支店、 バンコックトンソン支店の4つあります。

これらのATMは日本語変換もできるから、わかりやすよね

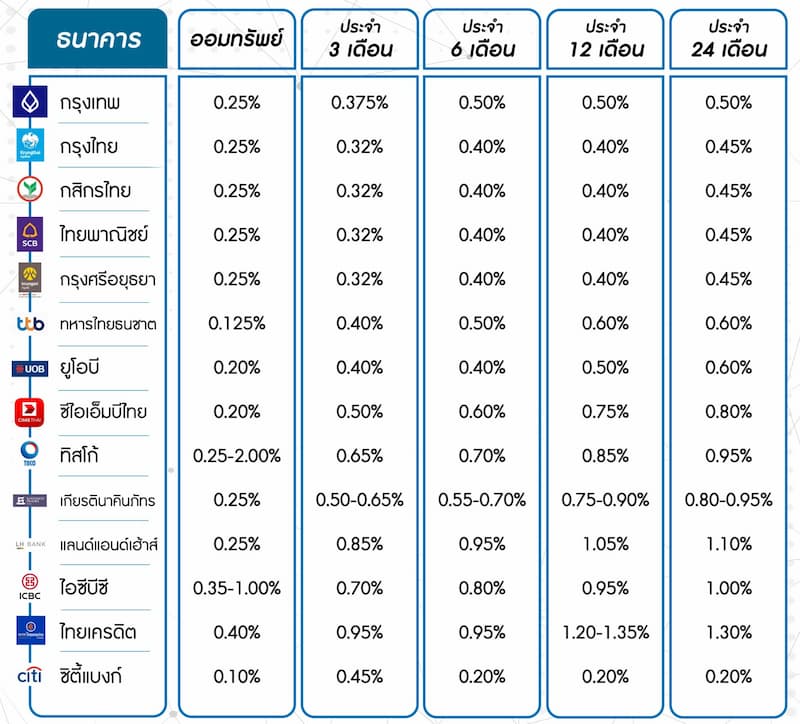

タイの銀行の利息一覧

画像参照:MONEY BUFFALO

タイの各銀行における普通預金&定期預金(2021.10月時点)の数値です。

左から普通、3ヶ月、6ヶ月、12ヶ月、24ヶ月の利率になります。

日本の3大メガバンクの普通預金金利は年0.001%、1年満期の定期預金金利(預入金額300万円未満)は年0.002%なので、それよりはマシですが・・。

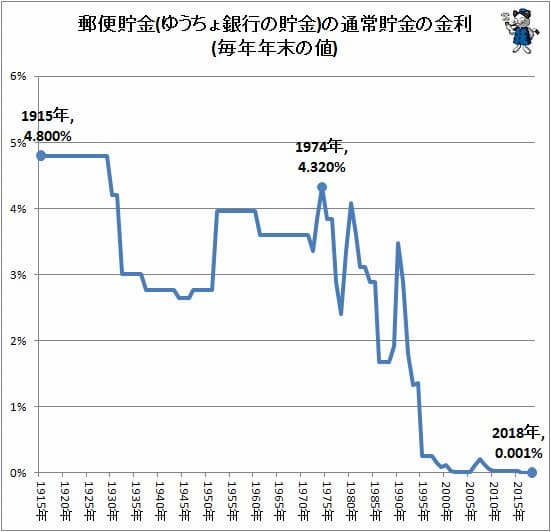

日本とタイの金利推移

画像参照:Yahoo Japan

ちなみに日本は1980年くらいまでは年利4%も増えていた時代があったんですよね。1995年くらいに、当時わたしが通学していた学校の先生が

昔は利息で海外旅行~♪

と言ってましたが、その意味が今でははっきりとわかります。すごい時代ですよね。

1915年から1990年の85年間、利息3%以上をほぼキープ。そりゃ日本人が貯蓄信仰に走るわけですよね・・・。

画像参照:tradingeconomics.com

しかし4%程度で驚いてはいけないのが、タイの金利。

上図は日本とタイの直近25年の金利の比較図です。青が日本で左側の数値を基準としてみて、黒い点線がタイで右側の数値が基準となります。

タイは1997年の7月までは、かなりの長期間、年利8~14%以上の金利を保っていたんですよ。

ただ1997年7月よりタイを中心に始まった、アジア通貨危機(アジア各国の急激な通貨下落(減価)現象)で大きく減少。

日本はリーマンショックあたりで一時1.5%になった以外は、ゼロ金利、マイナス金利をいったりきたりですね。

やはり今の時代は、余剰資金は投資で動かしてナンボですね。

普通預金の利息は非課税か?

雀の涙とはえ、普通預金口座の受取利息に対しては15%源泉徴収税が課税されます。

まぁ日本と同じく自動天引きされている感じですね。

昔は2万バーツ以下の利子所得については、何もせずとも税金が免除されていましたが・・・。

ただし、TAX IDを持っている方は、銀行に提示することで年間20,000バーツまでは受取利息に対して免税措置を受けることができます。

タイで銀行口座を開設をするときの注意点

実際にタイで銀行口座を開設する際に、どんなことに注意すればいいのでしょうか。

口座開設のために現地に行く必要がある

基本的にタイで銀行口座を開くためには現地へ出向かなければなりません。

アユタヤ銀行など一部日本にいながら口座開設ができる銀行もありますが、タイでの銀行口座開設はほぼすべてが現地に行くことが必要になります。

なお、タイ旅行者は原則として口座開設は不可能です。

タイで銀行の口座開設をする場合は、留学・就労ビザの提示や、労働許可書などのタイに滞在することが証明できる書類の提出が必要です。

口座開設に必要な書類

タイでの銀行口座開設に必要な書類は以下の通りです。

- 本人名義のパスポート

- 留学および就労ビザ、ノンイミグラントビザ(非移民ビザ)

- ワークパーミット(労働許可証)

就労目的でタイに滞在する場合、これらの書類に合わせて雇用証明書、法人登記事項証明書の提出が必要になります。

就労者についてきてタイへと入国した家族の場合は、在留届出済証明、タイ入国管理局発行の在留証明書などが別途必要です。

銀行や滞在目的によって必要書類が異なる場合があるので、銀行口座を開設する場合は必ず事前に確認しましょう。

ワークパーミット無しで口座開設だと、バンコク銀行のシーロム本店、もしくはアユタヤ銀行かな。

アユタヤ銀行で労働許可証なしで開設したケースは以下の記事を参考にどうぞ。

預金保証額

タイの預金保険制度の改悪がそろそろですね。1金融機関あたり

日本:元本1,000万円とその利息まで

タイ:5百万THB(約1,650万円)→百万THB(約330万円)これってキャッシュだけじゃなくて投資信託も漏れなく下限以上は没収なのかな。https://t.co/Bf9ebgnDeD pic.twitter.com/1uoXq1WSY5

— チャイカプ@海外リモートワーク (@genchisaiyou) August 4, 2021

日本は元本1,000万円とその利息まで補償ですが、タイは5百万THB(約1,650万円)→百万THB(約330万円)に減額されました。

1つの銀行に預けすぎるのが心配な人は、リスクヘッジ兼ねていくつか口座開設しておくといいですね。

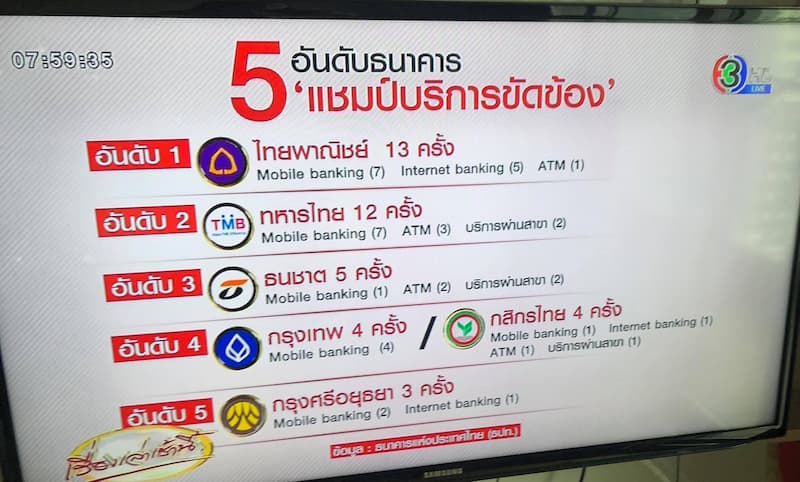

口座開設後のトラブル

タイではしょっちゅうシステム障害が起きていて、モバイルバンキングやATMなど使えない状態になりがちです。

上記の写真は先日テレビの朝のニュースで、銀行の問題について話題にあがったのでキャプチャしたものです。

こういった問題は、どこの銀行でも起きていることがよくわかりますね(笑)対策としては、いろんな銀行口座を持っておくぐらいでしょうか。

わたしは3つ持っています。(笑)

銀行のカード有効期限が切れたそうで、急にお金をおろせなくなりました😅

ATMカードに期限なんてあるのか…

とりあえずパスポートを準備したら、通帳がないと無理とのこと、

通帳を無くしてた場合、再発行は100Bとのことです。

面倒ですが、また明日行くか… pic.twitter.com/ky2PDm2oVS

— チャイカプ@海外リモートワーク (@genchisaiyou) February 6, 2019

カードには有効期限がありますので、気付かず使えなくなっていました。再発行、面倒くさいですね。

上記に加え、以下で解説している口座維持費にも注意しましょう

タイの銀行を使うときの手数料

タイの銀行を使うとき、どのような手数料がかかるのでしょうか。

口座維持費

日本ではあまり馴染みのない口座維持費ですが、タイの銀行では一定の条件のもと口座維持費がかかります。

例えばタイ最大手の銀行、バンコク銀行の場合は口座残高が2,000バーツ未満、かつ1年以上口座に入出金がない場合、月々50バーツの口座維持費がかかります。

条件を満たせば口座維持費はかからないので、一定の金額を入金しておくといいでしょう。

久しぶりにバン銀にログイン出来るようにしたら、非アクティブアカウント代として毎月200円取られてるの忘れてました。少なくとも2年は触ってなかったので、5千〜1万円くらいは損してる計算ですね😅

こういう地獄のサブスク系はチリつもでよろしくないぃぃ 反省🫡 pic.twitter.com/G7GfTIYCP1

— チャイカプ@海外移住(🇹🇭⇆🇯🇵2拠点生活) (@genchisaiyou) October 23, 2023

チリが積もって山となる。無駄なランニング費用は極力減らすべきですね。

口座の凍結と自動廃止リスクについて

残高がゼロになった時点で自動閉鎖対象になります。

残高があっても2年程入出金が無く、銀行からの連絡を無視すると、一時凍結されます。

凍結(休眠)口座の解除は支店で「通帳」と「パスポート」持参で対応可能です。

ただし、銀行によってはワークパーミットや長期ビザが必要になるので、一度国外に出てタイの非居住者となると、復活できないケースもあるようです。

元々タイで働いていた人や、規則がゆるい時代に銀行口座を作ってた人は注意しよう。

ATMの手数料と利用方法

タイではATM手数料はほとんどの銀行でかかりません。24時間無料です。

銀行によって細かいルールは異なりますが、基本的に残高照会や出金等は無料で使用できます。

タイのATMを利用して、日本発行のクレジットカードで現金を出金する場合などは、手数料がかかります。

なお、キャッシュカードを作った場合は、カードの年会費がかかります。

カシコン銀行の🏧キャッシュカードって初回300、毎年250バーツくらいかかるの忘れてました。放置してたら2019年で期限切れてて更新して気づくという

アプリで送金できるんだし(確かATM出金も)、無理して作る必要なかったな…

使うシーンを想像出来ないんですけど、みんな何目的で利用してんのかな pic.twitter.com/f7FsBnNv5Q

— チャイカプ@海外リモートワーク (@genchisaiyou) October 4, 2021

他行のATMカードで引き落とした際は20バーツ(約70円)ほど引かれました。

ただし口座を作った管轄内であれば、他行のATMも無料で利用可能なようです。

ちなみにATMの利用方法は日本と違い、タイではキャッシュカードより先に現金が出てきます。取り忘れに気を付けてください。

あるんですよねえ…私とり忘れましたもん。

30秒後に気づいてダッシュして戻りましたわ…おばちゃんが取ろうかどうか逡巡してましたね。笑

キャッシュカードは一定時間が経過すると自動的に吸収されます(単に機械がバグってる可能性もあり)。

もしくはカードがあまり出てこなくて、非常に取りづらいとかも。

万が一、ATMに回収されたり紛失した場合は、最寄りの銀行支店へ行くか、各銀行のコールセンターに電話しましょう。

当然ながら再発行は有料(涙)

わたしは手数料取られるのも嫌だし、もうキャッシュカードを作るのは辞めました。

ATMの前で携帯アプリから簡単におろすこともできますので、その方が便利ですよ。

タイの銀行と日本側との海外送金の手数料

タイの銀行から日本の銀行へ送金する場合、海外送金手数料がかかります。送金手数料のほか、お金を受け取る側にかかる受取手数料が必要です。

バンコク銀行の場合、送金手数料は400バーツ、受取手数料を負担する場合にはプラス送金額の0.05%(最低2,100バーツ)の手数料がかかります。

タイから日本への送金方法の詳しいやり方の例は以下をご参照ください。

また、日本からタイへの国際送金はwiseを利用した方法がおすすめです。

他業へのタイ国内送金

タイで当たり前のように使ってるけど、銀行アプリ使って他行も無料で振り込みできるの良いよね。 pic.twitter.com/MKKAetZCbX

— チャイカプ@海外リモートワーク (@genchisaiyou) October 29, 2021

国内で振り込みする場合は他の銀行でも手数料は0円です。アプリで気軽に遅れますので、非常に便利ですよね。

ただ受け取り側は誰から送られてきたか分からないので、送った証拠は写真などで保存しておく必要はあります。

タイから本帰国時に銀行口座は残すべき?

しばらくタイに来る予定がなくなる方は、銀行口座をどうしようか?迷いますよね。

一個人としては銀行口座は解約せず、残しておいてもいいかなとは思っています。

その理由は、わたしの場合は銀行経由の投資も続けたいし、一度非居住者となると新規口座の開設が難しいからですね。

口座に2,000バーツ以上の残高があれば維持手数料は0バーツですし。

ATMカードは年100-300バーツの維持費があるので、返却してもいいかも。

ただし、広く一般的な解釈で申し上げれば、凍結したほうがよさそうです。主な理由は以下の通り。

- 解約を銀行側が勧めている

- キャッシュカードの有効期限と郵送問題

- CRS

解約を銀行側が勧めている

バンコク銀行のサイトを見ると、閉じることを奨励しています。

理由は口座名義人の本人が直接支店などに行かないと、スムーズに手続きが進まないケースが出てくるからですね。

通帳を無くして使ってない口座のお金を移そうと銀行へ

キャッシュカードの有効期限が切れてておろせないことに気づく

⇨再発行には通帳が必要

⇨口座を作った支店でしか発行できないのでそこまで行けと

⇨再発行には警察行って無くした証明書が必要…道のり長すぎんご😇 pic.twitter.com/Dt3yBTqwgs

— チャイカプ@海外リモートワーク (@genchisaiyou) August 3, 2019

こうやってね、いろいろと訪問しないといけないケースが多いんですよねぇ。。。

キャッシュカードの有効期限と郵送問題

日本と違ってキャッシュカードには有効期限が設けられています。そしてカードは国際間の郵送には対応してくれません。

従って、期限が来た際に新しいカードが受け取れなくなります。

また、大事な情報がメールではなく未だに紙で郵送されるケースが多いです。

タイに住所がなくなる=それを受け取れないとなるので、勝手に口座凍結されてキャッシュが取り出せないことになったら、ちょっと怖いですよね。

CRS

画像参照:Deloitte Touche Tohmatsu Jaiyos Advisory Co., Ltd.

タイもCRS(共通報告基準)に則って銀行口座とTAXIDもしくはビザとの紐付けが予想されています。

帰国後に銀行口座を残しておくと紐付けが出来ないので非居住者口座扱いとなる可能性も。

非居住者口座となると、タイの銀行の取引に様々な制限がかかったり、凍結になることもあり得ます。

まとめ

タイであっても銀行の使い方などはほとんど日本と変わり有りません。

ただ、日本で馴染みがない口座維持費がかかるなど、日本の銀行と使い勝手が少しだけ異なる部分も。

大手の銀行の中にはジャパンディスクを設置しており日本語が通じる銀行もあり、日本人にも使いやすい銀行も多いです。

居住区域の支店の数やATMの数なども加味して、使いやすい銀行を選んでくださいね。

▼海外へ出るなら、こちらも読んでみましょう▼

最新情報をお届けします

Twitter でchai krap bkkチャイカプをフォローしよう!

Follow @genchisaiyouチャイカプ

タイ中心に部屋で働くのが好きな人です。

【経歴】新卒ブラック社畜→ニート→海外就職+副業→週3リモートワーク→デュアルライフ(日本↔タイ)

人材業界のRACAとして計7年以上活動し、現在は事業会社のRPO(採用代行)や複業キャリア講師としてフリーランスで活動中。

35歳から副業で複数サイト運営しながら、2021年からタイで金融投資(米&全世界)を開始。

2031年からサイドFIRE予定です。

▶詳しいプロフィール最新記事 by チャイカプ (全て見る)

- タイ航空のラウンジ|「ロイヤルシルクラウンジ」と「ロイヤルオーキッドプレステージラウンジ」を利用してきました@スワンナプーム空港 - 2023年10月19日

- タイ航空ビジネスクラス搭乗記|バンコク→羽田へのAIRBUS 330-300【2023.8】 - 2023年10月9日

- ライフシフトラボの評判と口コミを受講生にも聞いてみました - 2023年5月30日