これからタイに移住するけど、保険はどうしようかな

あまりお金がないから保険には入らない予定だったけど、海外だし危ないよね。

病気や事故で入院した際や、死亡した際に受け取れる保険が医療保険です。

プランによって保障される手当は変わりますが、タイにこれから長く住む予定がある方は保険の加入をおすすめします。

日本に比べるとタイの交通事故死亡率は7.7倍もありますからね。

本日は滞在期間別に加入する医療保険や、おススメできる商品をご紹介していきますね。

目次

タイの医療保険制度について

話を進める前に、タイで現存する保険制度について理解しておきましょう。

タイは日本のような国民皆保険制度がありません。何か医療行為を受ける場合は任意で保険への加入が必要となります。

ただし、社会保険があります。

外国人も会社員としてタイで雇用される場合は、社会保険に加入(強制)できます。

この場合は労使双方で5%ずつを負担しますので、給与の5%を天引きされますが、支払う保険料の最高額は750Bまでとなります。

通院、そして入院も指定の病院であれば医療費、薬代が無料になります。

ただし社会保険はあくまでも会社員である場合のみ加入できますので、それ以外の属性(学生、駐妻、リタイアメント暮らし)の方は加入できません。

社会保険のデメリット

社会保険があるなら、会社員でいるうちは特に保険はいらないじゃん♪

このように考える方も多いと思います。(僕も昔、タイに現地採用として来たばかりの時はそうでした)

ただし、こちら大きなデメリットがあります。

- 指定病院のみ利用可

- 日本語不可。英語も利用できない病院が多々

- 被保険者のみ適用

日本と違い、どこでも利用できる制度ではありません。あくまでも指定病院のみになりますので、旅先や営業先で病院に行っても補償はしてくれません。

また、ローカル病院になりますので、基本はタイ語オンリー。

被保険者のみの扱いなので、配偶者やお子さんにも適用されません。

じゃあ基本的には民間保険に入ることが前提なんだね。

そうだね。ただ例外は1つだけありまして。それが「住民票」を抜かない=転出届を出していないケースだね。

住民票を日本に入れたままタイへ移住する場合

結論から申し上げますと、住民票を入れていると高額療養費制度と海外療養費制度が使えます。

そのため貯金がある程度ある方であれば、民間の医療保険は必要ないです。詳細書いていきますね。

高額療養費制度とは

そもそも日本人の大半は、日本に住民票を置いて日本国内に住んでいるのであれば、民間保険いらないですよね。

高額療養費制度があるから。

高額療養費制度とは医療機関や薬局の窓口で支払う医療費が1か月(歴月:1日から末日まで)で上限額を超えた場合、その超えた額を支給する制度のこと。

上限額は、年齢(70歳以上or69歳以下)や加入者の所得水準によって異なります。以下は69歳以下の年収別の受け取り金額です。

| 適用区分 | ひと月の上限額(世帯ごと) |

| 年収約1,160万円~ | 252,600円+(医療費-842,000)×1% |

| 年収約770~約1,160万円 | 167,400円+(医療費-558,000)×1% |

| 年収約370~約770万円 | 80,100円+(医療費-267,000)×1% |

| ~年収約370万円 | 57,600円 |

| 住民税非課税者 | 35,400円 |

特に独身×若いとかであれば、生命保険売りおばちゃんの生活費のために加入するようなもんなので、正直民間の保険は必要ないんですね。

浮いたお金は貯蓄&投資に回していきましょう。(ただ住民税の負担が高いとは思いますが・・)

高額療養費制度は海外でも適用されます。そしてこれに似たような制度で「海外療養費制度」もあります。

ですので日本に住民票を置いているのであれば、タイの民間医療保険に加入する必要がない人もいますね。

海外療養費制度とは

国民健康保険または社会保険等の被保険者が対象の制度。

海外渡航中に病気やけがで止むを得ず現地の医療機関で治療を受けた場合が該当します。

海外療養費支給申請書を提示することにより一部医療費の払い戻しを療養給付費として受けることができます。

自己負担割合(2018年11月時点)は、70歳未満は3割、70歳~74歳は2割 (現役並み所得者は3割)、75歳以上は1割 (現役並み所得者は3割)。

海外療養費制度の申請手順

- 海外の医療機関でかかった金額の全額を支払う

- その医療機関で「診療内容明細書」、「領収明細書」などの証明書を受領

- 市役所で審査機関に必要な書類(※1)を提出し、審査を待つ

- 審査終了後,市役所から保険給付分が払い戻される

海外療養費の支給額の計算方法

支給額は、日本国内で同じ治療をした場合の治療費を基準に計算されます。

実際に海外で支払った額の方が低いときは、その額から自己負担相当額(患者負担分)を差し引いた額が支給される仕組みです。

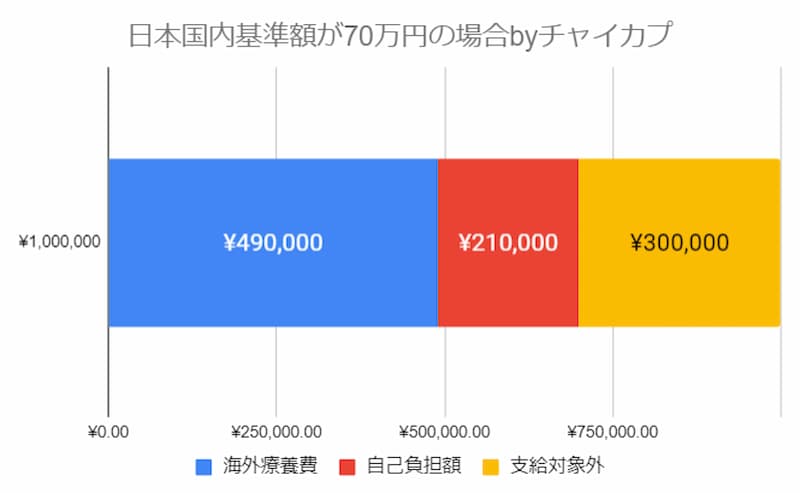

支給対象外が多い計算例

たとえば、現地で100万円の治療費を支払い、日本国内で同じ治療をした場合の治療費を基準に計算した額が70万円の場合。

自己負担割合が3割の場合、海外療養費の支給額は49万円(70万円×7割)です。その結果自己負担の総額は51万円(100万円 - 49万円)となります。

支給対象外の項目が多いほど、自己負担額も当然増えていきますね。

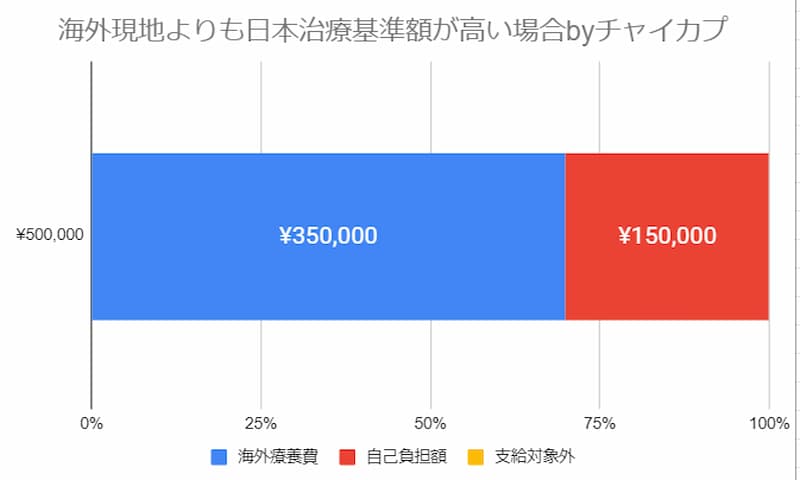

海外現地よりも日本治療基準額が高い場合

たとえば、現地で50万円の治療費を支払い、日本国内で同じ治療をした場合の治療費を基準に計算した額が70万円の場合。

自己負担割合が3割の人の海外療養費の支給額は35万円(50万円×7割)です。

その結果、自己負担の総額は15万円(50万円 - 35万円)となります。

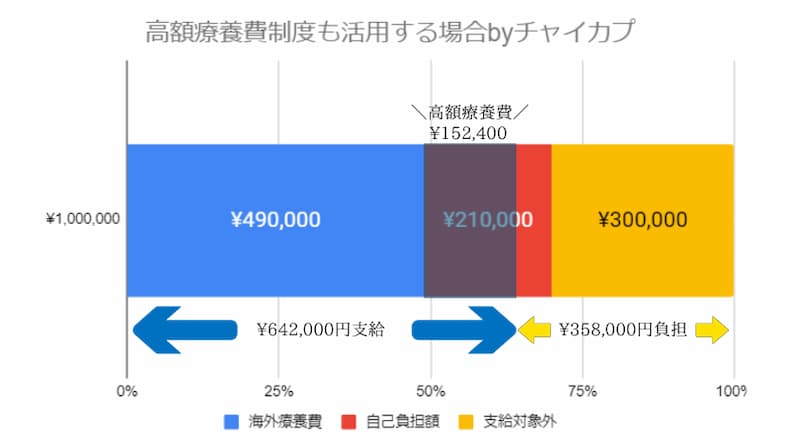

高額療養費制度も活用する場合

先ほども記載しましたが、高額療養制度は海外で治療を受けた場合にも適用されます。

海外療養費の計算と同じで、支給額は日本国内で同じ治療をした場合の治療費を基準に計算されます。

現地で1ヶ月の間に100万円の治療費を支払い、日本国内基準で計算した額が70万円の場合。

自己負担割合が3割の海外療養費の支給は49万円です。

この場合、支給対象外の額を除いた自己負担相当額は21万円 (70万円-49万円) です。

高額療養費は海外療養費の49万円に加えて15万2,400円(21万円-5万7,600円)の支給を受けることができます。

その結果、自己負担の総額は、35万8,000円(100万円-49万円-15万2,400円)になります。

後述する任意で民間の海外旅行保険に加入している場合。

海外旅行保険の支給の有無や支給額は、健康保険の海外療養費や高額療養費の支給額に影響はありません。

その他、細かい規定等は厚生労働省のサイトをご参照ください。

海外療養費制度の注意点まとめ

- かかった金額の全額を先払い

- 請求期限は2年間

- 医療行為が国内での保険診療の対象となっているものだけ

- 実際に払った治療費用に対して、海外療養費や高額療養費で支給される額が非常に小さい割合になる可能性

キャッシュレス対応ではないので、先に全額負担する必要があります。

つまり、払えないと判断されたらどんなに重傷でも医療を受けられないケースはありますね。

請求期限は2年で、治療費を支払った日の翌日から起算されますので、帰国後はすぐ申請できるように準備しておきましょう。

なお、人工授精などの不妊治療、性転換手術、美容整形、治療を目的の海外渡航した際の医療費などは対象外ですね。

ですので、貯金も全くなくて代わりに払える知り合いもいない場合は、おとなしく民間の医療保険に加入しておく必要はあります。

ちなみに住民票は抜いてから来る人が多いよね。日本で投資していて、海外に資産移行したくない人は入れている人もいるね。

まぁ住民票入れてても、実態がタイ居住だから強制口座凍結されるかもだけど。

住民票を抜くか否かの判断は、上記動画もご参照にどうぞ。

非居住者として移住する人が多いと思いますので、ここからは非居住者向けにタイの保険について記載していきます。

非居住者としてタイへ移住する場合

非居住者になってタイへ移住(or 長期出張など)したケースをもとに、滞在予定期間ごとにわけて、必要な保険を記載していきます。

タイ滞在が1か月~6か月未満の方

そんなに長くいないし、別に入る必要ないかな。

タイで私たちは外国人。万が一入院すると、とんでもない額を請求されちゃいますよ。

留学、出張などの短期滞在予定であっても、保険は準備すべきです。とはいえ短期だからこそ、余計な費用は抑えたいですよね。

そういう方はクレジットカードの付帯保険を利用しましょう。

たとえばエポスカードなら、クレカを持っているだけで自動的に保険適用者として扱ってくれます。

キャッシュレス診療×自動付帯、さらに年会費も無料という、持っていないとガチで損する、そんなカードですね。

実際、毎年のように入院→高額請求に驚く人は出ています。

バンコクで入院してます。突然意識を失い救急搬送、運ばれた病院が超高級で至れり尽くせり、ホテル以上の快適な個室です。しかし入院費用が40万バーツ(150万円)!海外旅行傷害保険で全て賄われるそうでひと安心です。皆さん、海外旅行の際は必ず保険に入りましょう!ほんの僅かな保険料で救われます😄 pic.twitter.com/5iGcJLQP8X

— プロソフトクリーマー森川 (@softcream_world) February 1, 2018

タイの病院で1週間ほど入院した訳ですが、入院費なんと144,471バーツ。

円じゃなくてバーツよバーツ

日本円にすると約50万円ですね。

海外旅行保険入ってたからキャッシュレスで済んだけど。。

たった1匹の蚊がこんなにも金を食うなんて…….恐ろしや。 pic.twitter.com/wIWdxC6T8S— Kyosuke @宮古島で睾丸マッサージ師 (@kyosuke_0724) October 25, 2019

この金額をカバーできるくらいの金融資産を持っているのであれば、別に保険は必要はないけどね。

もし持っていないなら、間違いなく必須だよね。

クレカ付帯の保険は90日MAXが一般的です。

91日以上滞在予定の方でも無料で使い続ける裏技は以下の記事をご参照ください。

半年以上の滞在をする方

タイ国内に半年以上の滞在予定がある方は、素直に保険に入っておきましょう。

どの保障を重視するかにもよりますが、基本的には入院保障は厚めにしておくと良いですよ。

🇹🇭医療費高いよ🇹🇭

寝る→4時間おきに薬を飲んでも治らないので、病院へ。

結果、インフルエンザ、と😅そりゃ悪寒が収まらないわけだわ…

バムルンラード病院は高いのでスクンビット病院に

3000B(10,600円)。持ってる保険で1000B引いて約2000B(7030円)。

バムルンよりは安いけど…帰って寝ます😔 pic.twitter.com/NDNGLC0Xm4

— チャイカプ@海外リモートワーク (@genchisaiyou) March 5, 2019

ただし、よく風邪をひく人は通院保証もつけておくと安心ですね。

風邪だけでも通院1回で約1万円近くもっていかれますので。

タイの医療保険会社の比較表

| 単位:THB | タイヘルス | 三井住友海上 | パシフィック・クロス | 邦人医療共済保険 |

| 保険料(年間) | 19,332 | 22,116 | 20,388 | 26,256 |

| 対象年齢 (新規) |

0~70歳 | 0~64歳 | 0~65歳 | 男性 :45才未満 女性 : 35才未満 |

| 部屋代(1日) | 4,000 | 5,000 | 4,000 | 7,000 |

| 手術費 | 60,000 | 120,000 | 100,000 | 60,000 |

| 入院最高日数 | 60 | 30 | 45 | 30 |

| 高額医療費補償 | 有 | なし | なし | 有 |

タイの主な民間保険会社をまとめた比較表です。36-40歳を目安にした保険金額で、通院保証はつけず、本人のみ加入した場合の比較表になります。

組み合わせ次第で料金は簡単に前後しますので、あくまで参考程度にご覧ください。では詳細を記載していきます。

タイヘルスbyイオンタナシンサップ

- 保険料:年間19,332バーツ(16~64歳の場合)

- 対象年齢:0~70歳

- 部屋代:1日4,000バーツまで

- 手術費:60,000バーツまで

- 入院最高日数:60日

- 高額医療費補償:有

前はイオンインシュランスという会社があったのですが、イオンタナシンサップ(タイランド)PCL.に吸収された形でしょうかね。

こちらでタイヘルス社、および三井住友海上の保険を購入できます。私はタイヘルス社をここ数年間は利用しています。

前年度に保険の利用が1度もない場合、保険更新時に10%割引になりますよ。

イニシャルで大きなお金がかかることよりも、予期せぬ長期入院になった際に費用が飛んでいくのが怖いんですよね。

なので、わたしは入院期間の補償が長いこちらの商品にしています。

加えて高額医療費補償として、超過日数分も9割まで補償してくれますので安心ですね。

なお、通院保証は別途オプションで追加できます。

先ほどのツイートでも書きましたが、前は1,000THB補償のプランに入っていました。

昔、自分に合わない仕事をしていたときは年に2回くらいは高熱を出してたので元が取れていたんですよね。

でも転職をしながらフルリモートの仕事を中心に変えていったら、そのストレスがなくなり、病院に全く行かなくなりましたので、これは外しました。(笑)

ストレスがあたえる影響って侮れないですね。

ちなみに日本人の担当もいますので、日本語でのやりとりも可能です。

三井住友海上byイオンタナシンサップ

- 保険料:年間22,116バーツ(16~64歳の場合)

- 対象年齢:0~64歳

- 部屋代:1日5,000バーツまで

- 手術費:120,000バーツまで

- 入院最高日数:30日

- 高額医療費補償:無

三井住友海上の注意点としては、正規の労働許可書(Work Permit)を所持する方のみ原則、加入できるようです。

タイで使う機会も多いバイタクですが、実は保険の対象外になるケースってありますよね。事故率高いし。僕が普段使わないようにしているのも、これが理由です。

あとはダイビングなどのエンタメ系。まぁこれは仕方ないですけどね。 pic.twitter.com/se5AKfxDEx— チャイカプ@海外リモートワーク (@genchisaiyou) November 12, 2021

あとバイク運転中・搭乗中に発生した傷害は補償対象外ですね。

タイでバイタクに乗ったり、旅行先で運転する機会もあると思うのですが、補償されないのでご注意ください。

このバイクの補償対象外になる契約って、他の保険でも結構書かれてます。

パシフィック・クロスヘルス保険

- 保険料:年間20,388バーツ(36~40歳の場合)

- 対象年齢:0~65歳

- 部屋代:1日4,000バーツまで

- 手術費:100,000バーツまで

- 入院最高日数:45日

- 高額医療費補償:無

パシフィック・クロス社の医療保険は4種類のプラン、各プランごとに2~3クラスの内容に分かれています。

日本人ご用達のバムルンラード病院やサミティベート病院でも利用できるプランで、1番安いのが「スタンダード・エクストラプラン」。

いろいろと割引もあり、外来診療をなしにすると20%割引。また、請求がないと1年目は10%、3年目は20%割引で受けられるようですね。

邦人医療共済保険

- 保険料:年間26,256バーツ

- 対象年齢:0~65歳

- 部屋代:7,000バーツまで

- 手術費:90,000バーツまで

- 入院最高日数:30日

- 高額医療費補償:有

邦人医療共済保険の運営元は上述したパシフィック・クロスヘルス医療保険です。

こちらは、より日本人向けにした邦人団体保険です。追加費用を払えば配偶者や子供を追加することも可能。

実費が保険限度額を超過した場合、限度額を超えた分の80%まで補償(max30万バーツ)対応してくれます。

新規年齢制限の厳しさ、保険料の高さが目につきますが、65~90歳まで加入できる医療保険も別途用意があるとのこと。

また、通院保証も付けられるプランもあるので、お好みに合わせて選択できますね。

まとめ

| タイの民間医療保険 | 海外旅行傷害保険 | タイの社会保険 | 保険なし (転出しない) |

保険なし (転出する) |

|

| キャッシュレス対応 | 〇 | 〇 | 〇 | × | × |

| 申し込み場所 | タイ | 日本 | タイ | 日本 | × |

| 料金 | △掛け金次第 | 〇クレカで無料 | 〇無料 | ×国保、社保、住民税 | 〇無料 |

| 申し込み難易度 | △健康状態次第 | △与信次第 | △被雇用者のみ | 〇特になし | × |

| 保証額 | △掛け金次第 | △保険よりは薄い | 〇条件付き無料 | △自己負担有り | ×莫大な治療費 |

というわけで、まとめますと、

- 現金を豊富に持っている&日本居住者であれば無保険でOK

- 非居住者で1か月~6か月滞在であればクレカでOK

- 半年以上で資産を持っていないなら黙って保険に加入しておくでOK

エポスカードなどのクレカは発行までに時間がかかります。早めに申し込みだけでもしておきましょう。

「医療用語は英語ですら難しいし、普段使わないから全く覚える気になれない。ましてやタイ語は言わずもがな。。」って思ってたけど、こんなのあるんですね。ブクマしておこうっと。

▼茨城県国際交流協会https://t.co/bCXPWmCwBf pic.twitter.com/IzCBXPDynG

— チャイカプ@海外リモートワーク (@genchisaiyou) November 9, 2021

なお、タイ語と日本語のメディカルハンドブックを茨城県国際交流協会の方が作成してくれています。

タイ人向けに作られたものですが、日本人もタイで使えそうですね。ありがたい。

▼タイ旅行するなら、こちらも読むと便利です。▼

最新情報をお届けします

Twitter でchai krap bkkチャイカプをフォローしよう!

Follow @genchisaiyouチャイカプ

タイ中心に部屋で働くのが好きな人です。

【経歴】新卒ブラック社畜→ニート→海外就職+副業→週3リモートワーク→デュアルライフ(日本↔タイ)

人材業界のRACAとして計7年以上活動し、現在は事業会社のRPO(採用代行)や複業キャリア講師としてフリーランスで活動中。

35歳から副業で複数サイト運営しながら、2021年からタイで金融投資(米&全世界)を開始。

2031年からサイドFIRE予定です。

▶詳しいプロフィール最新記事 by チャイカプ (全て見る)

- タイ航空のラウンジ|「ロイヤルシルクラウンジ」と「ロイヤルオーキッドプレステージラウンジ」を利用してきました@スワンナプーム空港 - 2023年10月19日

- タイ航空ビジネスクラス搭乗記|バンコク→羽田へのAIRBUS 330-300【2023.8】 - 2023年10月9日

- ライフシフトラボの評判と口コミを受講生にも聞いてみました - 2023年5月30日