マネーリテラシーって

最近TVや雑誌で見たり聞いたりするけど、

どういう意味?お金のことだよね?

最近、「マネーリテラシー」や「人生100年時代」という言葉を目や耳にする機会が増えていませんか?

実は日本人の平均寿命って男性81歳、女性87歳と、昔に比べ伸びているんですよね。

約7万人が100歳以上に達していますので、「人生100年時代」という言葉は決して大げさな話ではありません。

自分が100歳まで生きることを前提に、ご自身で資産計画などのライフプランを設計してくださいと国を挙げて推奨しています。

この背景には、

- 終身雇用制度の崩壊

- 年金制度の崩壊

- 上記に伴う副業解禁

という国や会社に頼るだけだと、生きていけない。そういう新しい時代になってしまったことを意味しています。

日本で時価総額トップのトヨタ「終身雇用はもうむりぽ」

トヨタが無理ならどこも無理ゲーとなっていきますね

令和は親世代のように会社↔︎家↔︎飲み会のセットで生きぬくのは辛そうです

①8時間は本業

②残りは副業

③②で種銭を増やし

④投資に回す①②④のどの卵🥚がいつ割れても良いように…

— タイ就職🇹🇭チャイカプ@複業×副業×バンコク(短期移住でデュアルライフ検討中) (@genchisaiyou) 2019年5月13日

令和時代になってからも、いままでと同じようにしているだけでは、間違いなく野垂れ死にます。

そんなこと言ったって、具体的に何からはじめたらいいのよ

そう思う会社員、主婦の方が多いのも無理はありません。わたしも昔そうでしたし。

とはいえ、何もせずに変化を恐れているだけではまずいですからね。

実際に私も体感してきたマネーリテラシーの有無による損失、これから取るべき行動などを今日はご紹介していきます。

なお、専門家からしっかりと学びたい方はお金の教養講座![]() がおすすめです。

がおすすめです。

いまなら無料講座も開設されています。

※強引な勧誘は一切無かったです

目次

マネーリテラシーとは?

マネーリテラシーって簡潔に言うとなんでしょうか。

金融商品やサービスの選択、生活設計などで適切に判断するために、最低限身につけるべき金融や経済についての知識と判断力。

「金融リテラシー・マップ」では、この能力を「生活スキル」と位置づけている。(2014-09-24 朝日新聞 朝刊 岐阜全県 1地方)

要するに、マネーリテラシーは一言でいうと

「お金に関する知識」

お金に関する知識が豊富にある人=マネーリテラシー、金融リテラシーが高い人と言えます。

なんか響きがかっこいいですよね。もちろんただ知識があるだけでなく、運用に生かせる経験がないと意味がありません。

具体的には投資、資産運用、貯蓄、会計、税務など、お金に関する多岐にわたる分野への知識レベルが高い人です。

別に専門家になりたいわけでもないし、

必要ないんじゃ・・・

先ほども申し上げましたが、これが許されていたのは、バブル崩壊後の30年間、ギリギリ平成までですね。

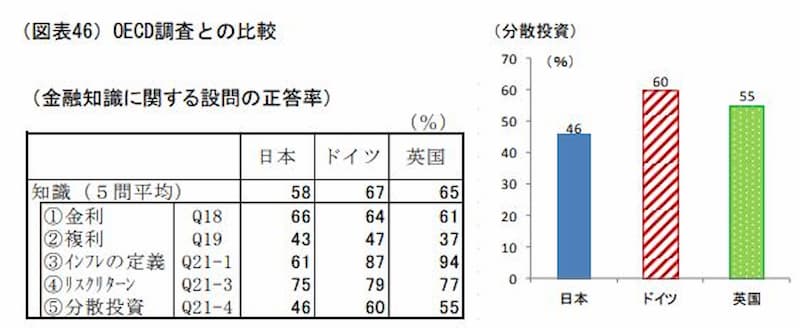

そしてここまで話題になる理由の1つとして、諸外国に比べた際の知識レベルの差が明らかになったこともあります。

日本国民のマネーリテラシーが低い

参照:金融広報中央委員会事務局

18~79歳を調査対象とし、金融リテラシーに関する調査が2016年に行われています。

金融リテラシーに関する問題の回答集めた結果、衝撃の事実が判明。

なんとドイツ、英国、米国といった同じ先進国と比較しても、7~10%下回っているという結果が出ています。

「諸外国と比べると、日本という国の金融リテラシーは低い」という実態が判明しちゃってるんです。

「クレジットカードで分割払を選択すると、手数料(金利)負担が生じる」

これを理解している人は半分弱しかいないという事実に驚きました。。。

実際に自分の周りを見てみても、投資や資産運用に対しての理解度は非常に劣っているのは事実ですよね。

マネーリテラシーが低いと損をする理由×5つ

無知は罪です。知らないというだけで、あなたやあなたの家族が損をしまくっているという事実。

そしてこれから先、このまま勉強不足でいると損をしていく可能性があるのは以下5つになります。

- 知らないと損する制度がある!

- 社会保険の受給、支払いに差が出る

- 銀行にあるお金は全く増えない

- 資産も増えない

- 税金が高くなる

知らないと損する制度がある!

たとえばですが、以下のような制度はご存知でしょうか?

- 中学生以下の子供がいる人は、「児童手当」などが支給される

- 「高額療養費制度」

- 「セルフメディケーション税制」

- 両親や祖父母に仕送りしている人は、両親や祖父母を扶養控除に組み込める

あなたにも使える資格があるのに使わない。かなり損をしているかもしれませんよ?

それぞれの制度について詳細を見たい方は、以下のボタンをクリックしてご確認ください。

児童手当

児童手当は日本国内に住む0歳~中学生までの子供を支援するための補助金です。

子供の年齢や保護者の年収によって所得制限があります。

月に5,000~15,000円の金額が4ヶ月分まとめて支払われます。

日本政府の財源も厳しいため、最近はこの制度の条件が厳しくなる?といった噂がたびたび出ています。

高齢者しか選挙に行かないので、どうしても高齢者自身を優遇する施策が通ってしまう(or既存の優遇措置が排除されない)からですね。

これは有権者である我々の世代が選挙に行かないとどうしようもないです。

高額療養費制度

日本人って世界最強の保険にすでに入っているんです。その名も「健康保険」。

これに入って入れば、医療費がどんなにかかっても月額約10万以内にしてくれる制度があります。

それが「高額療養費制度」

無駄な保険にたくさん入る必要って実はないんですよね。

保険の見直し、していますか?あなたに合った損をしない組み合わせを知りたい場合は、リクルートが運営する保険チャンネル![]() を利用しましょう。

を利用しましょう。

ファイナンシャルプランナーの専門家が、いらない保険を削って家計をスリムにしてくれます。

セルフメディケーション税制

セルフメディケーション税制。これはあまり聞きなれない言葉かもしれません。

「セルフメディケーション税制」は、きちんと健康診断などを受けている人が所得控除を受けられるようになる制度です。

医者の処方箋がなしで、薬局やドラッグストアで買うケースってありますよね?

メタボ健診の定期健康診断、インフルエンザの予防接種などを受けている人などが良く対象となる薬です。

年間1万2000円を超えて購入すると、確定申告することで所得控除の対象になります。

注意点としては、従来の医療費控除との併用はできないことですね。

レシートを取っておいて健診などの結果とともに確定申告するだけで、税金が安くなりますよ。

4万円を購入し、所得税・住民税率合わせて20%なら、3,200円程度戻ってきます。

金額は微々たるものですが、損をしないためにも利用できるものは利用した方がいいですね。

参照:厚生労働省

両親や祖父母を扶養控除に組み込む

65歳未満の場合、年金の受給額を含めた年間の収入が108万円以下、65歳以上になると、年間の収入が158万円以下。

上記であればあなたの扶養に入ることができます。

毎月両親や祖父母に仕送りしている人は、所得税と住民税を節約できますね。

注意点としては、年金以外の収入がある場合は適用されません

投資や不動産収入などで年金以外の収入がある場合には、扶養からは外れます。

同居していない場合であっても、継続的な生活費を援助していることが示せば問題ありません。

仕送りをしている証拠となる書類なども用意しておくと通りやすいでしょうね。

ちなみに身内が亡くなった際は健康保険証を役所に返却しましょう。

5万~7万円の葬祭費が支給される「葬祭費給付金制度」が適用されます

社会保険の受給、支払いに差が出る

社会保険の受給、支払い制度って実はたくさん見直しできるんですよね。知ってました?

税金はとれるところ、取りやすいところから搾り取られます。会社員はまさにそれですね。

そうさせないためにも、しっかりと意識した方がよい点がいくつかあります。特に以下3点は大きいです。

- 毎年4月~6月の残業代を抑える

- 保険料の従業員負担割合が少ない会社に勤める

- 給料に該当しない副業をする

毎年4月~6月の残業代を抑える

社会保険は「標準報酬月額」というのを基準にして計算されます。

これは4月分から6月分の3か月分の給料の平均をもとに社会保険料を算出しているんですね。

あなたの給料に大きな変動がなければ、その年の9月から翌年8月まで「標準報酬月額」が固定されています。

つまり、4月~6月に残業代や休日出勤手当を減らせば、給料が少なくなり、社会保険料の負担も減るということになります。

あなたの会社の昇給時期はいつでしょうか?会社によっては6月決算後の7月にしているところもありますよね。

これは会社負担の社会保険料を節約するために行っている可能性が高いです。半分は会社負担ですからね。

保険料の従業員負担割合が少ない会社に勤める

サラリーマンは「健康保険(健保)」と書かれた医療保険の「保険証」を持っていますよね。

実は健康保険には協会けんぽと組合健保の2種類があるんです。

中小企業に多い「協会けんぽ」、そして大企業に多いのが「組合健保」です。

健康保険証の1番下の「保険者名称」が「全国健康保険協会」となっている場合は協会けんぽです。

協会けんぽは「労使折半」なので会社負担分と従業員負担分は同じ割合の半々です。

しかし一方、組合健保は自分たちで自由に設定できます。

多くの組合では、組合健保は協会けんぽよりも、少し安い保険料率が設定されています。

例えば三菱健康保険組合の場合。

- 事業主5.708%

- 被保険者3.192%

- 合計:8.3%

これがもし労使折半なら8.9%÷2=4.45%なので、会社が負担してくれている分が多いです。

さすが三菱系です。たかが数%とはいえ、勝手に引き落とされていく数値ですからね。大きいですよ。

社会保険料を節約したいなら、福利厚生が充実している企業に勤めるのが良いですね。

さらに、組合健保では「付加給付」という制度があります。

健保組合によって異なりますが、1カ月の自己負担額は2万5千円が上限となります。

つまり、医療費が100万円でも300万円でも、自己負担額は2万5千円です。

これ以上は医療費がかからないという上限がはっきりわかっているという素晴らしい制度です。

万が一のための民間医療保険に入る必要が、ほぼなくなりますよね。

大手に勤務する=給料が良い

だけではないということですね。

こういう見えにくい福利厚生も含めて、大企業やホワイト優良企業に勤めている人とは、資産に差がついていきます。

あなたのいまの会社の保険制度は十分ですか?

気になる方は、会社の福利厚生くらいは、改めて確認しておきましょう。

日本人は我慢が美徳と勘違いしている人が多いですよね。

海外では自分や家族のために待遇をよくする行動に移すのは当たり前です。

より良い待遇を示してくれる会社は、世の中にたくさんあります。

少しでも資産を増やすためには、別の会社も選択肢に入れておきましょう。

給料に該当しない副業をする

令和時代は個人で稼ぐ時代になりました。

いまや会社員として本業で給料を得ながら、個人事業者として副業をする方も多いですよね。

私もその1人ですし、実際に毎月10万円以上は安定して稼いでいます。

年収にして120万円以上の増加です。

とはいえ正直に申し上げますと、いきなり10万円はかなり難しいです。

まずは5万を目標に。やり方は以下を参照にどうぞ。

本業の会社の社会保険だけ加入して、会社の給料分に対してのみ社会保険料を計算するようにしています。

副業が事業所得や雑所得の場合には、副業の収入分に対して社会保険料は発生しません。

残業をして給料を増やして税金をたくさん取られるよりも、定時で帰って副業をした方が社会保険料の観点からもかなりお得です。

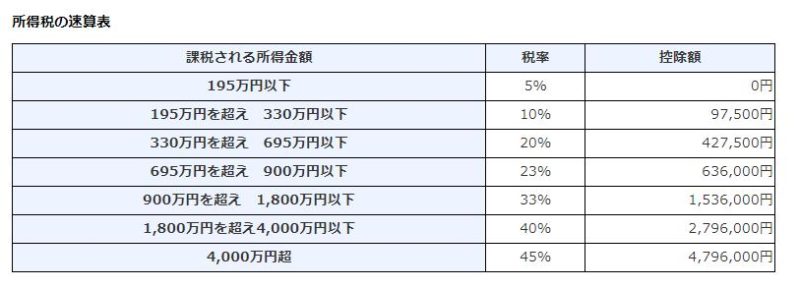

参照:国税庁

例えば「課税される所得金額」が400万円の場合には、求める税額は次のようになります。

400万円×0.2-42万7千5百円=37万2千5百円

かなりの金額を税金として取られていることがわかりますよね。

今の会社員で年収が330万円や700万円付近の人は、下手に給料をあげると総所得でマイナスになります。

安いし低い。これでサビ残とか、奴隷と変わらないな…

・中小企業の昇給率「1.45%」。25万円の給与なら3,500円前後。

大企業の昇給率は「2.59%」。25万円の給与なら6,500円前後https://t.co/0aWP0XbXWY

— タイ就職🇹🇭チャイカプ@複業×副業×バンコク(短期移住でデュアルライフ検討中) (@genchisaiyou) 2018年6月22日

とはいえ、ただ会社に所属しているだけでは、ほとんど給料は伸びません。

大手ですら、1年我慢して働いてもこれしか伸びない。給料が伸びて税金が取られる心配すらないという皮肉。

残酷な事実として、会社に期待しているだけでは給料据え置きで搾取されて終わる未来が近づいてきています。

いやいや、だからって

そんな副業とかやっている時間がないし・・・

わかりますよ。私も以前は残業だけで200時間働いていましたからね・・・。(残業はみなし残業でほぼ収入にならず)

でも昔のわたしのように、それであきらめて会社で残業続きでは副業をはじめようにも始められません。

まずは定時(もしくはそれに近い環境)で働ける会社に移りましょう。

ハタラクティブ![]() は第2新卒の方や比較的キャリアが若い方におすすめです。内定後もしっかりとフォローをしてくれます。

は第2新卒の方や比較的キャリアが若い方におすすめです。内定後もしっかりとフォローをしてくれます。

既卒やフリーターなどの未経験者の転職成功率も80.4%!!

転職サポート実績も15万人以上という驚異の数値。

きちんと優良な企業を紹介していることを裏付けていますね。

面接通過率が20%上がる面接対策もしてくれるから、初めての就職活動でも安心だね。

最短2週間で内定獲得できちゃうんだって。

登録後「0120-979-185」から今後の案内に関する電話がかかってきます。

ハタラクティブ![]() の担当者からの連絡なので安心して相談してみてください。

の担当者からの連絡なので安心して相談してみてください。

銀行にあるお金は全く増えない

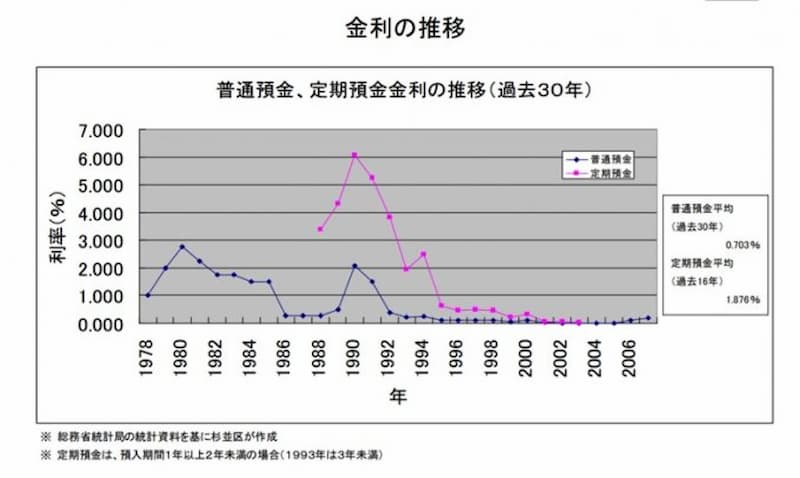

参照:杉並区

上図は杉並区が集計した、定期預金・普通預金の過去30年間の金利推移です。

バブルの頃には定期預金の預金金利が6%を超えています。100万円預ければ年間6万円の利息です。

わたしが若いころは利息で海外旅行!

なんて言われてたわよ

昔、わたしが学生時代の頃に部活の担任が言っていたセリフです。

では令和時代の現在に戻ります。あなたが今預けている銀行の金利は何%かご存知ですか?

答え:国内大手銀行の預金利回りは年0.001%です。

学生の頃はわかりませんでしたが、この数値の大きさの差を理解できている今ならわかりますよね。

上記の大手銀行のいずれかにいまから100万円預けたとしましょう。

1年後、どれくらいお金が増えると思いますか?答えは10円。1年後の資産は100万と10円です。

海外旅行がうまい棒1本に変わりやがった・・・

昭和の時代は銀行に預けているだけで勝手にお金が増えていました。

経済も伸びていましたので、会社に所属しているだけで毎年給料も上がります。

いまでさえ優遇されている高齢者世代ですが、彼らは現役のころから優遇されて生きてきているんですよねぇ。

銀行に預けてもお金はまったく増えません。これはもう事実です。

しかし普段から金利などに目を向けていない人は、こういう事実に気づくことができないんですよね。

これを無視して毎日会社にだけ通っていると、あなたには幸せな老後が訪ずれない可能性が高くなります・・・。

長期的にみて経済的に豊かになりたい方は、しっかりと勉強をして、お金に働いてもらう仕組みを作っていく必要があります。

資産が増えない

「資産」と言っても意味が広いのですが、要はあなたが持っているお金が増えなくなりますよということです。

お金の管理のやり方ですね。ただ貯金していても一向にお金が増えないことは、先ほどお伝えした通りです。

だからといって銀行口座の金利の低さを嫌がって手持ちのお金を全部定期預金、積立保険、FXに入れこんでしまうと・・・。

闇雲に投資をしても、今の生活に困窮してしまいますよね。

ワイは宝くじで増やすんや!

さすがにこの記事を見ているような危機意識を持っている方には少ないとは思いますが、、、

これは「投資」ではなく「投機」というかギャンブルですね。進んで国に納税している行為ですよ・・・。

「投資」「投機」「ギャンブル」には明確な違いがあるのですが、ここでは割愛します。

皆さん楽をして儲けようとして、結果的に損しちゃう確率が最も高いのがギャンブルですね。

ギャンブルについて詳しく知りたい方は以下詳細クリックしてご覧ください。

税金が高くなる

マネーリテラシーが低い人ほど、税金を無駄に高く払いがちです。

税金や社会保険料が高いと文句を言うかはさておき、税金の優遇制度や社会保障制度への関心が低い人が多いですね。

税金にも状況に応じて税金を一部免除できたり、軽減したりできる制度はたくさんあります。

たとえば青色申告やふるさと納税、確定拠出年金などなど。言葉くらいは聞いたことがあると思います。

この存在をしっているかいないか。きちんと申請しているか否か。

税金や社会保険の仕組みとして、国は取り逃さないようにしっかりと仕組化し、脱税もきっちりチェックされて催促されます

一方で、免除制度などを活用する時は、誰も何も言ってくれません。

使わないあなたが悪いよね?きちんと公示はしているよ?

社会は学校ではないですからね。しっかりと制度の内容やルールをあなたが自分で把握して、申請するしかないんです。

だから勉強しない人が損する仕組みになっているということです。

制度を活用できず、払わなくてもいい税金を払っていませんか?

日本は「申請制」が多いので、知らなければおしまいです。

誰も教えてくれないと文句を言うのも自由、自分で情報をつかみにいくのも自由。

あなたはどちらの人生を歩みたいですか?

お金の勉強はなにからやればよいのか?

お金の勉強をしないとすごく損することは分かったけど、

結局何やればいいのかな・・(泣)

こういう方も多いと思います。個人的におすすめなのは、

この2つですね。

- 本を読む

- 専門家から体系的に勉強する

やはり本はコスパがいいですよ。経験者の知見をわずかなお金で得ることができますからね。

とはいえ受験勉強でもそうでしたが、知らない単語とか連続してくると飽きてしまって途中で読む気なくしますよね。

できるだけ簡単なものか、もしくは漫画から入るのもいいですよ。

「お金」について知るためのオススメの漫画や本は別記事にまとめていますので、よかったら下記リンク先ご参照ください。

あとは専門家によるセミナーですね。いろいろとありますけど、

何からやったらいいか、本当にわからない!

という方におすすめなのはお金の教養講座![]() がオススメです。

がオススメです。

ファイナンシャルアカデミーが提供している講座で、東京・神奈川・大阪・名古屋では無料で受けることができます。

お金の知識全般の勉強ができますので、0から体系的にしっかりと知っておきたいという方はこちらがおすすめですね。

ただし、無料なので予約はすぐに埋まることが多いです。気になる人はまずは先に応募しておきましょう。

しっかりと最低限の知識を身につけて、自分のお金は自分で守れるようになりましょう!!

▼手軽にお金を増やしたいなら、こちらもおすすめです。▼

最新情報をお届けします

Twitter でchai krap bkkチャイカプをフォローしよう!

Follow @genchisaiyouチャイカプ

タイ中心に部屋で働くのが好きな人です。

【経歴】新卒ブラック社畜→ニート→海外就職+副業→週3リモートワーク→デュアルライフ(日本↔タイ)

人材業界のRACAとして計7年以上活動し、現在は事業会社のRPO(採用代行)や複業キャリア講師としてフリーランスで活動中。

35歳から副業で複数サイト運営しながら、2021年からタイで金融投資(米&全世界)を開始。

2031年からサイドFIRE予定です。

▶詳しいプロフィール最新記事 by チャイカプ (全て見る)

- タイ航空のラウンジ|「ロイヤルシルクラウンジ」と「ロイヤルオーキッドプレステージラウンジ」を利用してきました@スワンナプーム空港 - 2023年10月19日

- タイ航空ビジネスクラス搭乗記|バンコク→羽田へのAIRBUS 330-300【2023.8】 - 2023年10月9日

- ライフシフトラボの評判と口コミを受講生にも聞いてみました - 2023年5月30日